Por Escuela de Economía, Facultad de Ciencias Económicas de la Universidad de El Salvador.

Descarga el informe en formato PDF:

A. Panorama Económico

1. Entorno Internacional

El entorno internacional, continúa mostrando indicadores volátiles en los mercados, como resultado de un panorama macroeconómico que tiene como base el conflicto armado entre Rusia y Ucrania, el cual impacta los mercados externos, especialmente a las economías Europeas, respecto a la oferta y demanda de energéticos, como el petróleo y el gas natural, esto como contraparte de Rusia a los países europeos por apoyar las restricciones económicas y financieras que los países occidentales le han impuesto a Rusia. Así mismo, la restricción de las exportaciones de cereales desde Ucrania hacia el resto de países está ocasionando desabastecimiento e impactando la seguridad alimentaria de muchos países; aunque Rusia llego a un acuerdo con la ONU por intervención de Turquía, Rusia a finales del mes de septiembre está pensando en restringir nuevamente la salida de cereales desde Ucrania debido que plantea que solo el 3% [1] de las exportaciones autorizadas por medio del acuerdo, llegan a los países pobres, considerando que son los países occidentales que se están beneficiando.

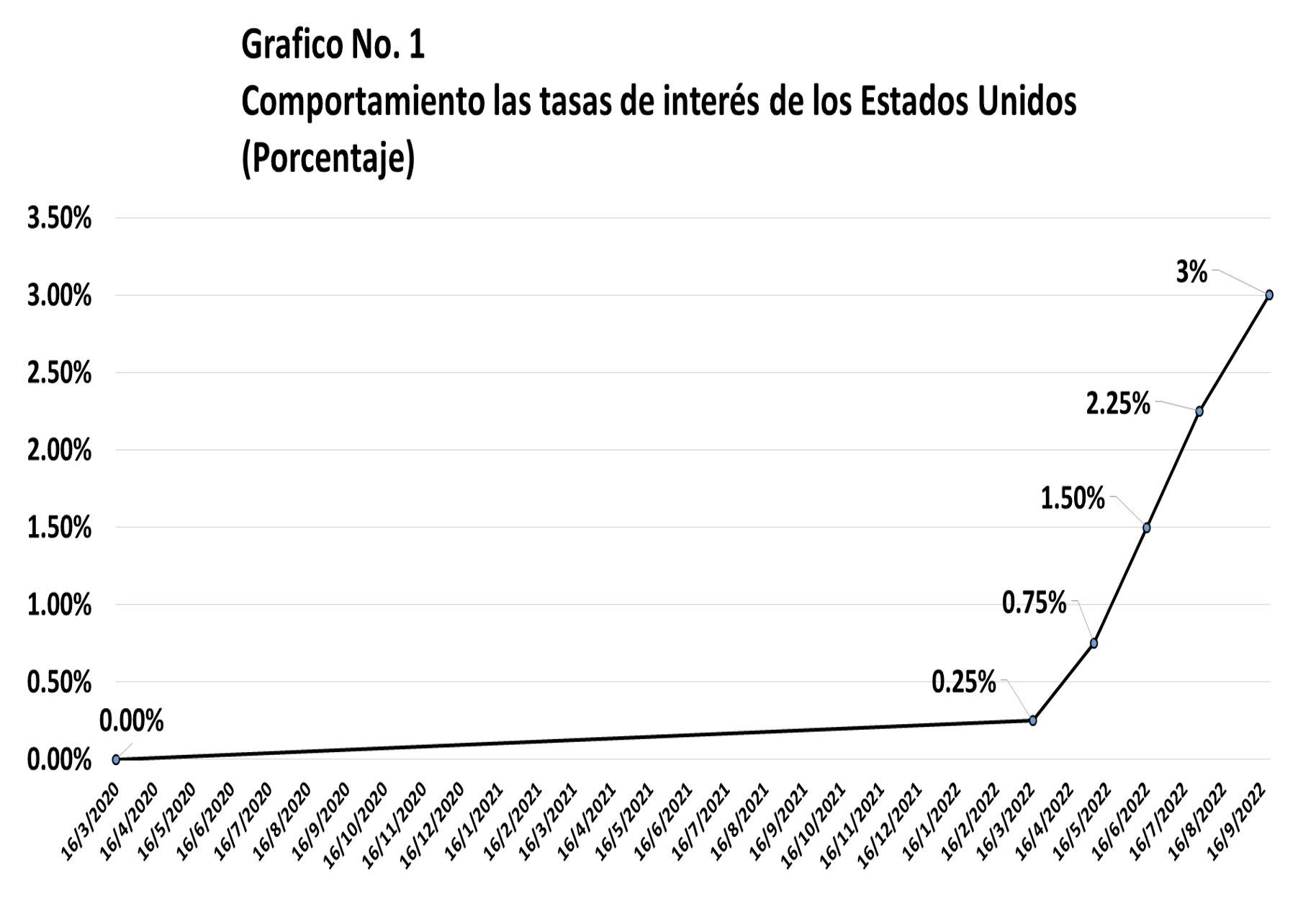

Por otro lado, continúan las medidas restrictivas por el resurgimiento de los contagios COVID-19 en algunos países, tal como sucede en China y países asiáticos, dichas restricciones ha vuelto afectar la cadena de suministros, y con ello la actividad económica, esto ha incentivado aún más el incremento de precios a nivel mundial. Para el caso, la creciente volatilidad de los precios de los energéticos, hace que surja un índice de inflación creciente que ha obligado a los Bancos Centrales de muchos países, aplicar medidas monetarias de control de liquidez y aumento de tasas de interés de largo plazo. Estados Unidos, es uno de ellos que a pesar de haber realizado tres incrementos porcentuales de 0.75% a la tasa de interés interbancaria, pasando del 0.25% al 3.0%, con el fin de disminuir la inflación aunque no ha logrado detenerla, en vez de eso ha impactado el costo del crédito interno especialmente de consumo y mobiliario y aumentado la especulación en los mercados financieros y de capitales. Lo que para algunos economistas es negativo y podría impactar las tasas de crecimiento PIB.

La FED, incrementó la tasa de un 0.25% a 3.0%, con el fin de controlar la liquidez y el consumo y así lograr reducir la demanda; aumentando con esta medida la aversión al riesgo de los inversionistas, debido a que se ha incrementado el precio de los bonos por las mayores tasas de interés y con ello el valor del dólar. Lo anterior ha encarecido las importaciones tanto de bienes finales como intermedios, lo cual impacta las balanzas comerciales y a la vez afecta los procesos de producción, lo que restringe el crecimiento económico de los países; muestra de ello, es que en el informe del mes septiembre del Fondo Monetario Internacional ya expone una disminución de las tasas de crecimiento en 3.2% con una disminución de 3 puntos porcentuales. Igualmente, dado que el dólar es la principal divisa mundial y el sistema financiero mundial utiliza dicha moneda como divisa principal, encarece los créditos y los saldos con tasas variables, lo que hace que los saldos de deudas y sus amortizaciones se vuelvan más caros y pueden ocasionar que algunos países no puedan cumplir con sus obligaciones por el aumento del costo del servicio de la deuda y aumento de la tasa de riesgo país, como resultado de las variaciones de las tasas de interés.

Es importante recordar que el entorno económico, además de variables macroeconómicas, existen algunas de mucha influencia como la Pandemia del COVID-19, que aún persisten algunas cepas y permiten un aumento de contagios y hoy en día la Viruela del Mono, lo cual podría afectar el gasto público nuevamente a través del sistema sanitario y las restricciones, lo cual impacta el consumo y la actividad productiva.

[1] https://www.eleconomista.com.mx/internacionales/Rusia-solo-3-de-las-exportaciones-por-acuerdo-de-granos-con-Ucrania-se-destina-a-los-paises-mas-pobres-20221028-0057.html

2. Entorno Interno

a. Comportamiento del IVAE

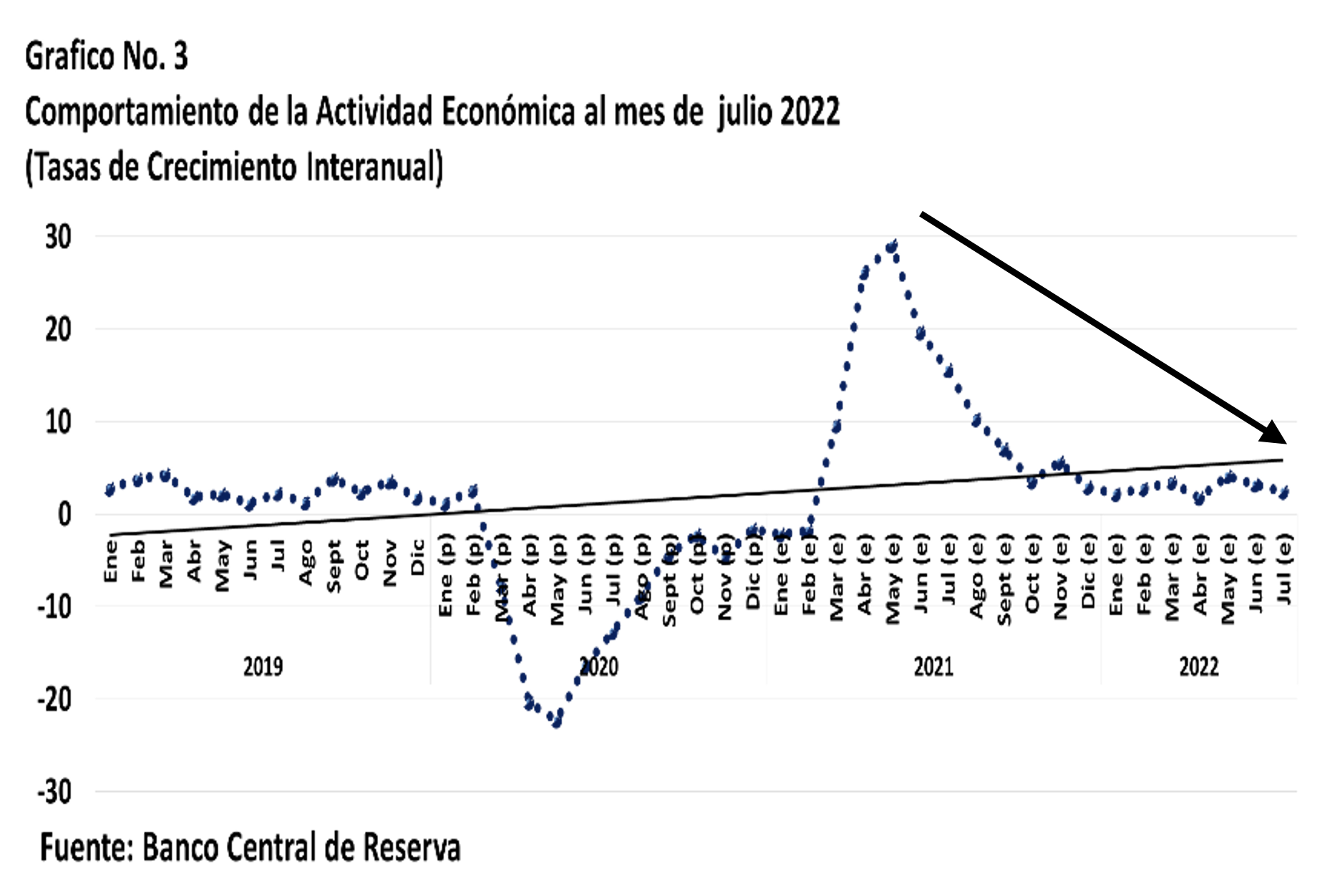

El escenario antes planteado provoca incertidumbre en las economías a nivel mundial, y El Salvador no es la excepción de esta situación, debido a que una economía abierta, que se fondea de recursos externos tanto la administración pública como el Sistema Financiero; se exportan bienes lo que impacta positivamente en el flujo de los exportadores; pero también afecta a los importadores de bienes de consumo, bienes intermedios y de capital, lo cual encarece la canasta importada y afecta los procesos productivos. Muestra de ello es que el BCR, ya modificó las estimaciones de crecimiento económico y sus perspectivas son lograr recursos externos con mejores tasas de interés, y que no aumenten más los precios internos, para no afectar a la población en su disponibilidad y capacidad de pago. Es de exponer que la situación externa y el entorno productivo de la economía salvadoreña ya muestra signos recesivos, pues el índice de la actividad económica IVAE, que es elaborado por el BCR, muestran una tendencia interanual negativa, lo que está obligando a los responsables de la planificación económica a redefinir las metas macroeconómicas y establecer nuevas tasas de crecimiento económico.

Lo antes expuesto puede observarse en el gráfico No. 3, el cual expone la tendencia negativa del Índice de la Actividad Económica al mes de julio, que pasa de un valor interanual del 15.56% para el año 2021 al 2.42% para el mismo del corriente año, lo que muestra una disminución de la actividad económica, la cuál impacta el comportamiento de los precios de los productos importados, afectando los procesos de producción y la formación de los precios internos, los cuales al final poseen incidencia por efecto especulativo interno.

b. Comportamiento de los Precios

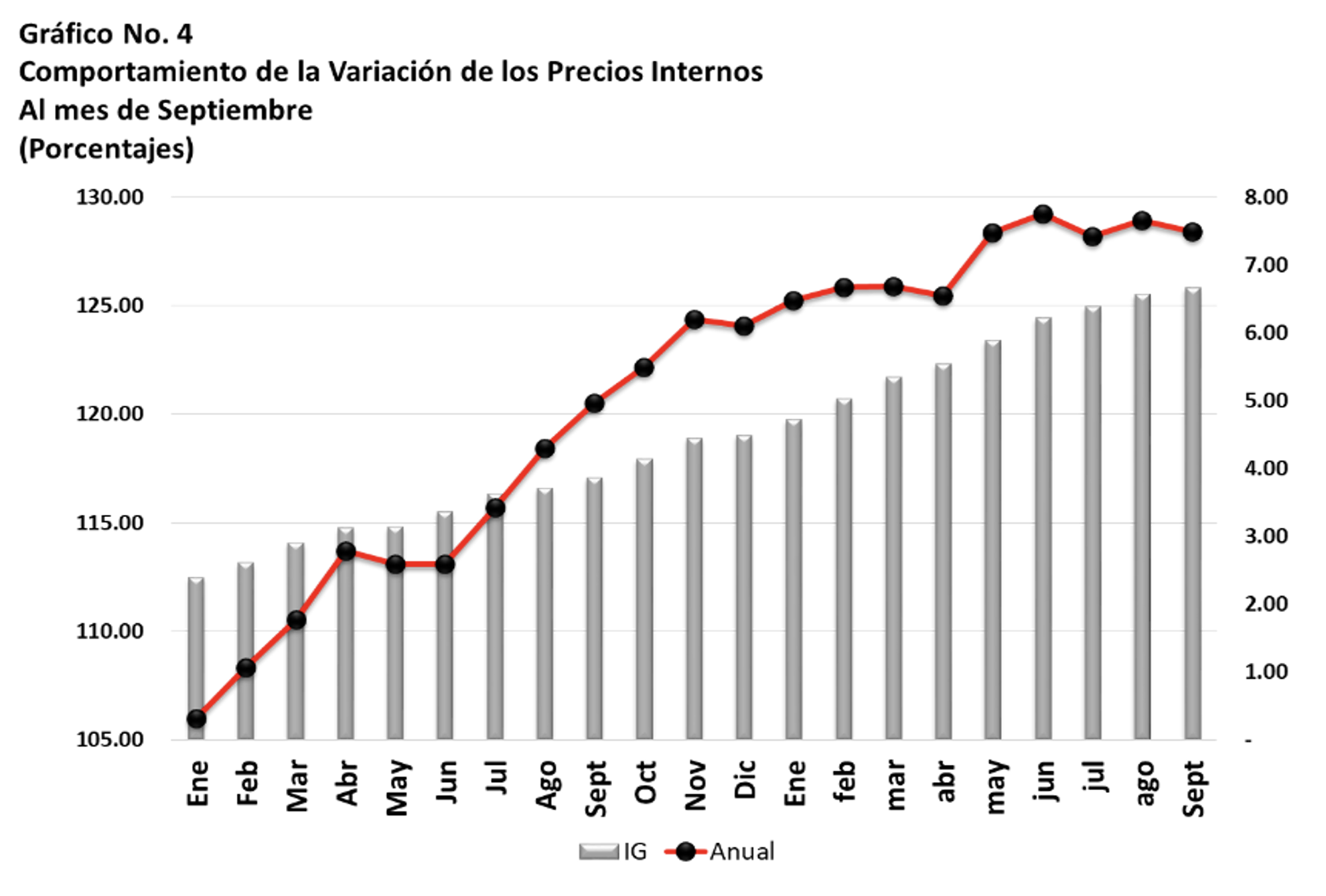

Al mes de septiembre, el índice de inflación es del 7.6% según los datos del BCR. Aunque las familias salvadoreñas resienten el costo de los principales productos que forman parte de la canasta básica, esto debido a que la variación de precios de los alimentos de acuerdo al mismo índice de inflación asciende a 13.6% interanual. Aumento que según los responsables de la política económica ésta referido al incremento de los costos de producción como resultado de las variaciones de los precios del petróleo y sus derivados, así como por el efecto de las cadenas de suministros de los insumos importados. Es de exponer que de acuerdo al análisis realizado, los precios internos poseen un fuerte componente especulativo, pues continúan los incrementos de precios de los productos agrícolas, cuando se está consumiendo la cosecha 2021. Esto según los mismos productores organizados en la Cámara Salvadoreña de Pequeños y Medianos Productores Agropecuarios (Campo), quienes exponen que no se tiene asidero para que la canasta básica tenga una variación de precios tan alta, especialmente los granos básicos.

De acuerdo al comportamiento de los precios internos, estos afectan el costo de la canasta básica; por ejemplo, la canasta básica urbana al mes de septiembre tiene un costo promedio de $237.89 con incremento interanual del 15.8%, lo que muestra el impacto de los precios en el consumo de los hogares urbanos, ya que es un incremento de $32.46 dólares. Mientras que el costo de la canasta rural es de $173.97, con un incremento del 18.3%, equivalente a $26.85, lo que está provocando problemas para la población rural, relacionados con la seguridad alimentaria y su capacidad de pago.

c. Comercio Externo

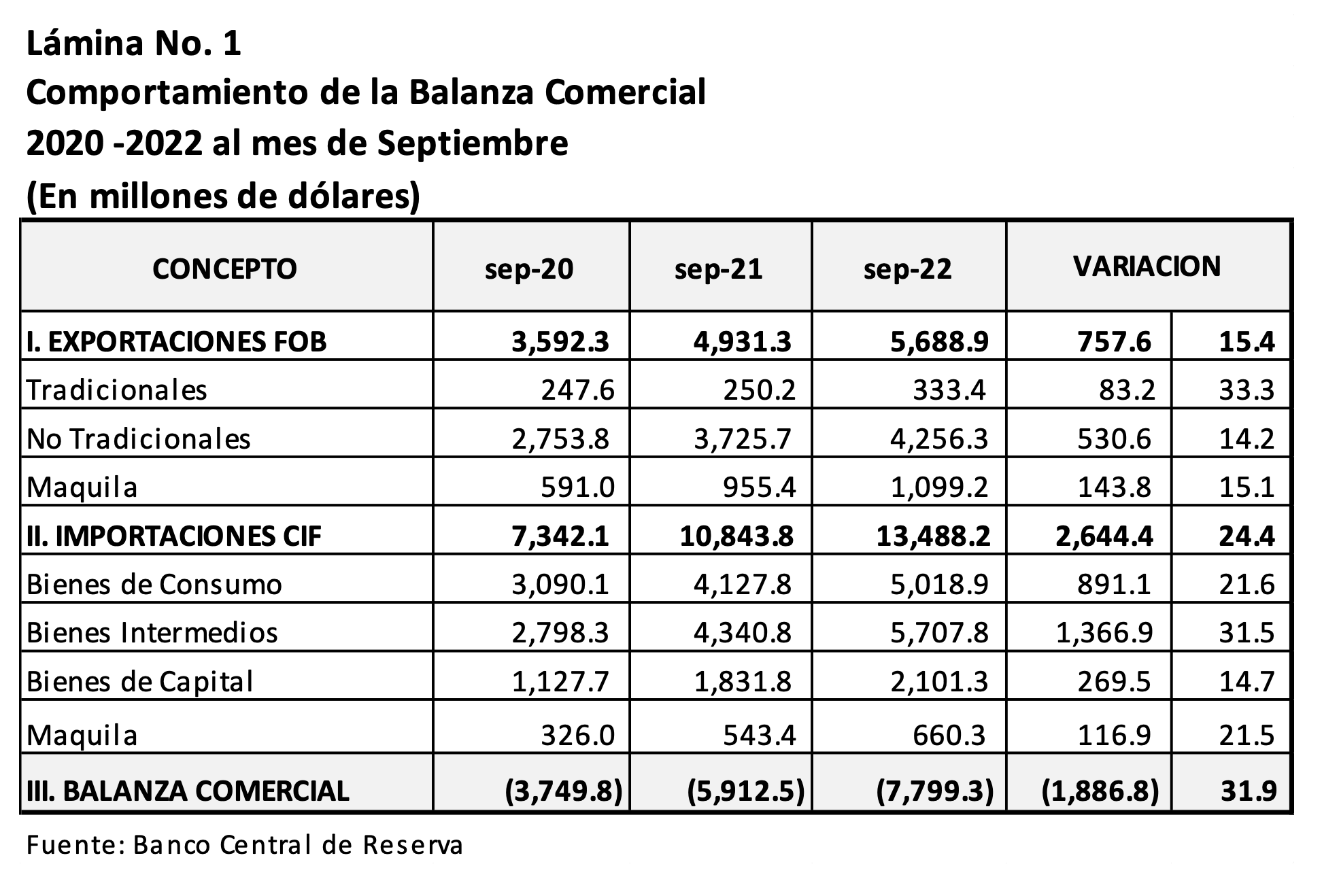

De acuerdo al contexto del comercio externo, al mes de septiembre, según los datos del Banco Central de Reserva, las exportaciones ascendieron a $5,688.9 millones con un crecimiento del 15.4%, mientras que las importaciones ascienden a $13,488.2 millones con un incremento del 24.4%, producto de las importaciones de bienes de consumo e intermedios, lo que provoca al mes de septiembre un déficit de $ 7,799.3 millones, el cual es mayor en el 31.9% respecto al mismo período del año 2021.

Una breve exposición de los flujos muestra que las exportaciones han sido normales, de acuerdo a la tendencia de los períodos anteriores, y que dichos recursos no cubren el monto de importaciones, lo cuál supone que el diferencial es cubierto por otras fuentes económicas. Cabe exponer que el flujo de bienes finales está siendo afectado por tres grandes factores: el primero las variaciones especulativas de los energéticos por la guerra de Ucrania y Rusia, el segundo por resurgimiento de los contagios COVID -19 en China, lo cual incrementa la crisis de los contenedores, que se traía desde antes de la pandemia por los problemas comerciales entre Estados Unidos y China; y tercero, el efecto especulativo de los energéticos, lo que se traduce en un aumento de precios y con ello un incremento de los costos de producción por los insumos importados, lo que afecta las balanzas comerciales y a los importadores.

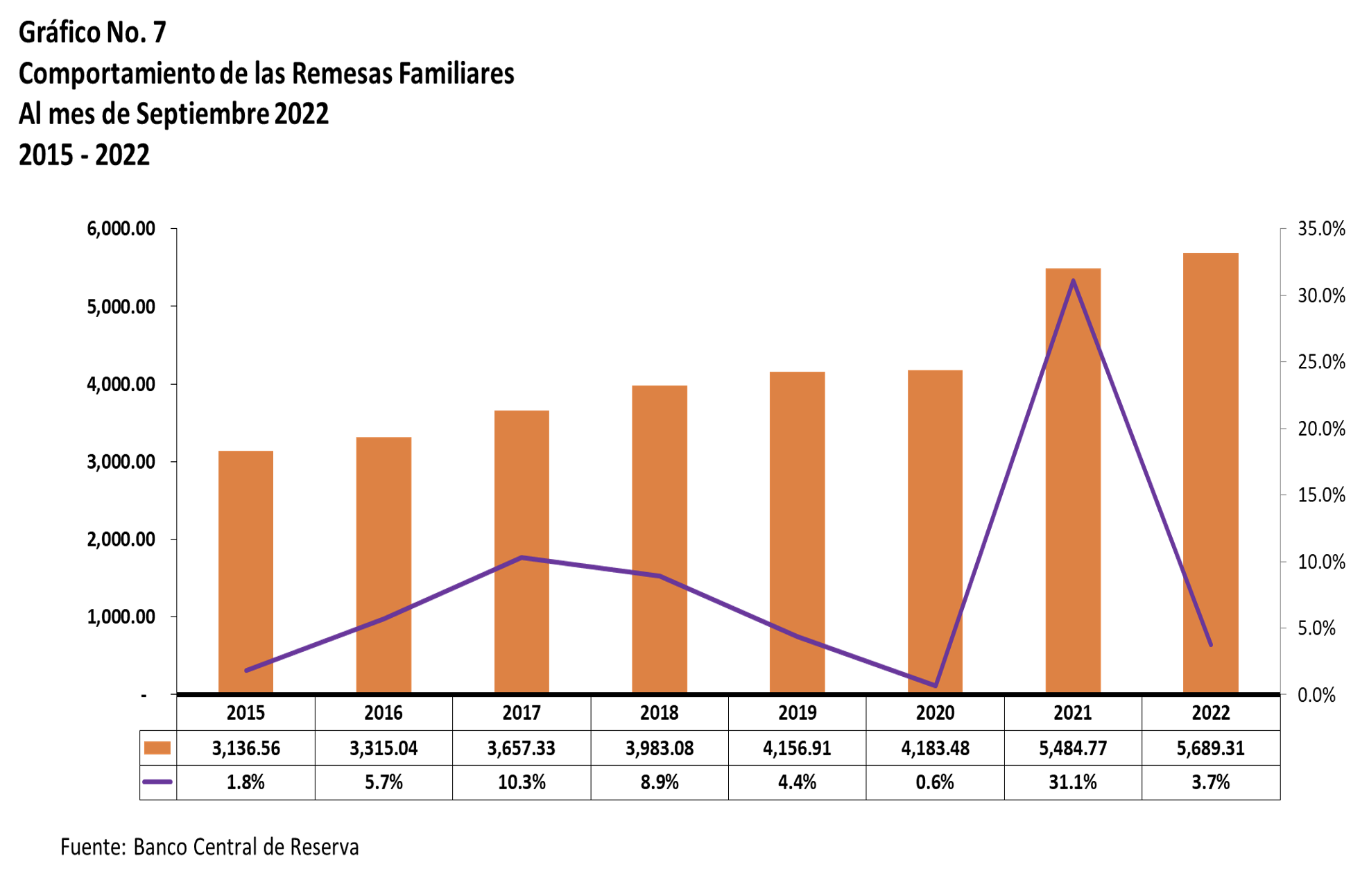

Por otro lado, al realizar un breve análisis de uno de los componentes de la balanza de servicios, como son las remesas familiares, al mes de septiembre se posee un monto acumulado que ascienden a $5,689.3 millones con un crecimiento del 3.7%, el cual es menor con relación al realizado durante los últimos dos años en confinamiento. Este saldo es bueno analizarlo debido a que en promedio las remesas representan una liquidez mensual de $646.2 millones, y ante las expectativas del vencimiento del TPS, esto podría verse afectado, dado a que muchos de los salvadoreños vendrían de nuevo y eso impactaría la disponibilidad financiera y con ello el aumento de las demandas laborales y sociales.

Es de exponer que al realizar un breve análisis de cobertura financiera de las importaciones, la suma de las exportaciones y las remesas familiares ascienden a $ 11,378.19 millones, lo que representa el 84.4% de cobertura, significa que en términos de liquidez, no se cubren las importaciones lo que impacta las Reservas Internacionales Netas del Banco Central, o aumento del uso del crédito del Sistema Bancario para cubrir el pago de las importaciones, eso significa, que las empresas están haciendo uso de capital de trabajo.

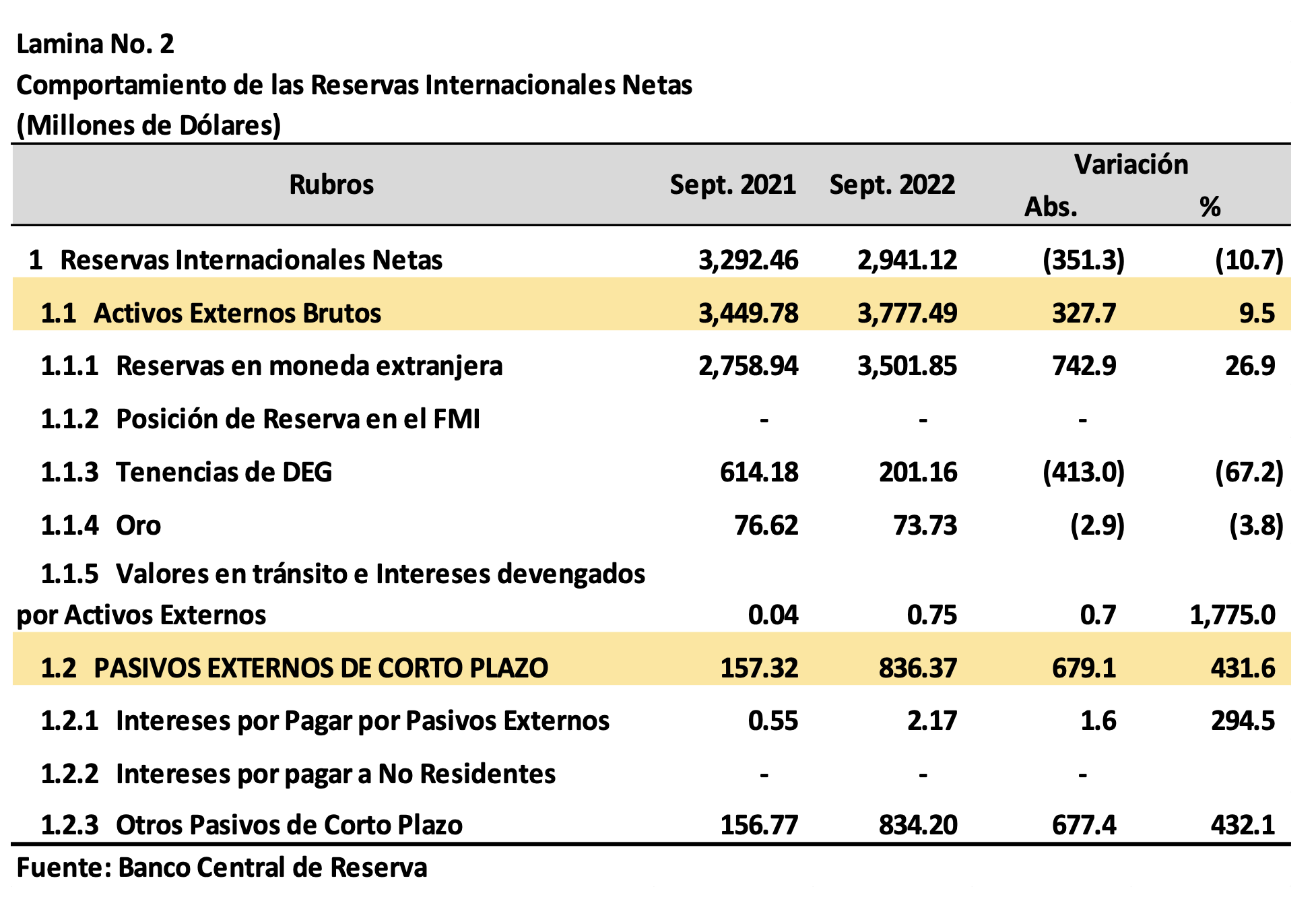

De acuerdo a los datos del Banco Central, respecto al nivel de Reservas Internacionales Netas, estás ascienden al mes de septiembre a un monto de $2,941.1 millones, con una disminución del 10.7% equivalente a $351.3 millones, en donde se observa un fuerte incremento de los pasivos de corto plazo, referido a créditos de corto plazo. Por otro lado, los activos externos, disminuyen por el uso de los Derechos de Giro, los cuales fueron utilizados para complementar las operaciones de compra de títulos valores de largo plazo; siendo esto una operación financiera conocida Roll Over o deuda por deuda, o también por la Reservas en moneda extranjera que podrían ser los criptoactivos adquiridos en Bitcoin y otras fuentes.

d. Tasas de Interés

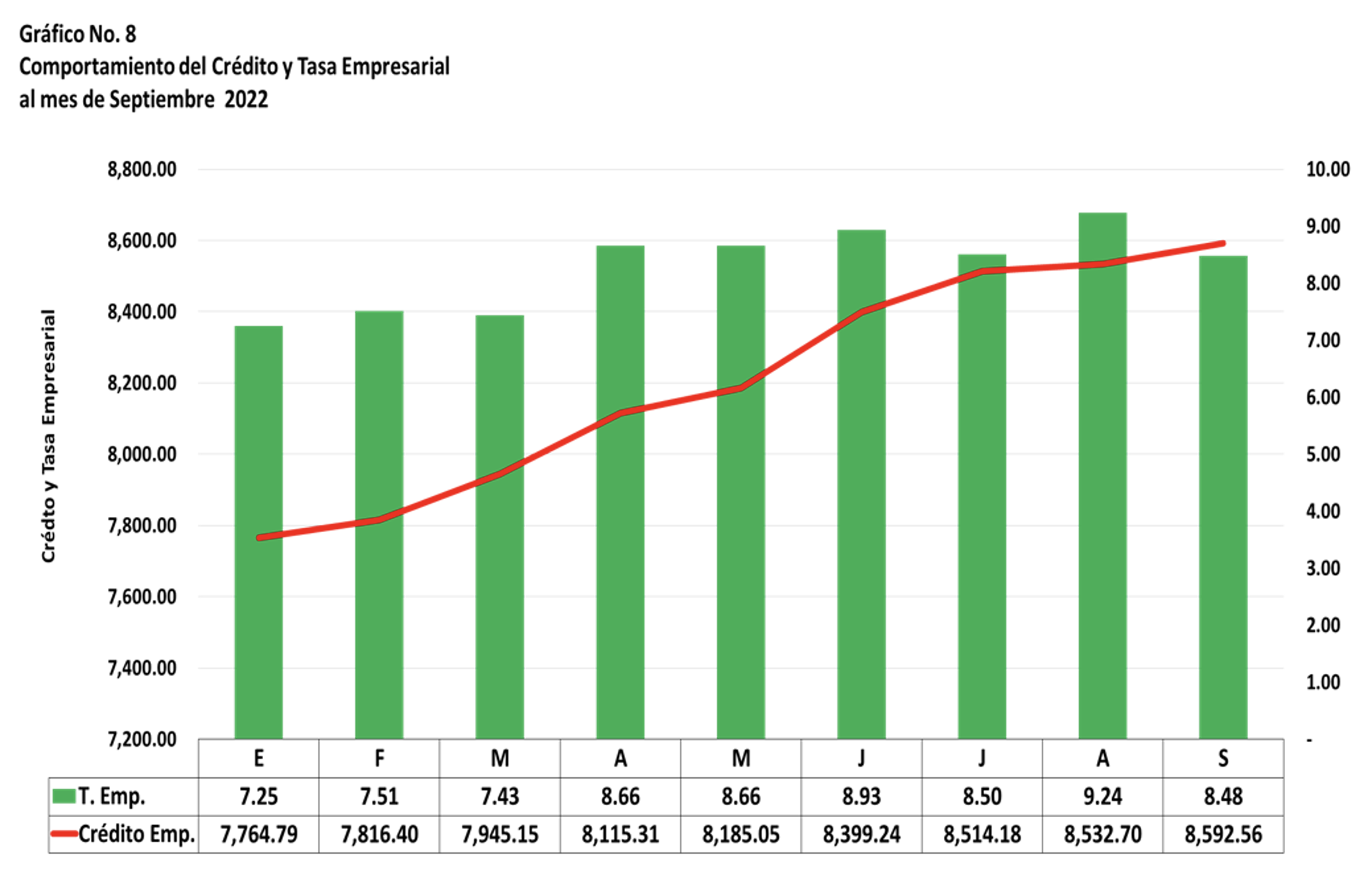

Dado a que no se ha podido contener el proceso inflacionario en las economías a nivel mundial, la mayoría de Bancos Centrales, están utilizando herramientas monetarias para impactar la liquidez, muchos de ellos han incrementado las tasas interbancarias o de préstamos entre bancos. El Banco Central de los Estados Unidos ha incrementado 3 veces la tasa interbancaria y el Banco Europeo también, lo que ha encarecido el crédito entre bancos y como impacto el incremento del spread de tasas de interés, lo que encarece el crédito privado para realizar grandes proyectos y operaciones financieras, esto aumenta el riesgo financiero y con ello la previsión de una recesión económica. De acuerdo a los datos del Banco Central de Reserva, las tasas internas ya muestran un leve incremento, lo que podría afectar el crecimiento económico por la restricción de la inversión privada interna. El gráfico No. 8 muestra la tendencia de la tasa empresarial y el crédito empresarial al mes de septiembre 2022, en donde se puede ver un aumento de tasas y una disminución del crédito Empresarial.

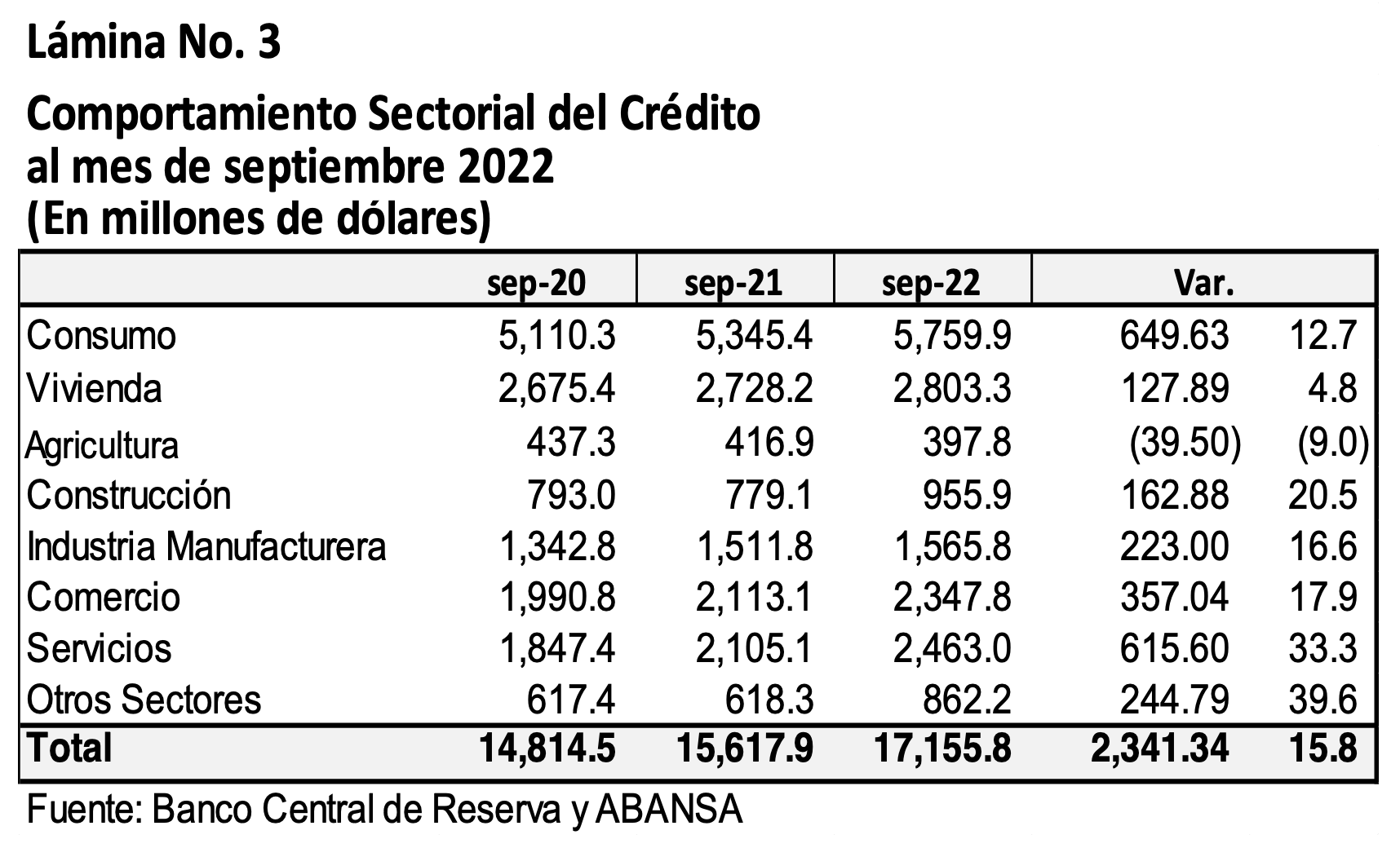

Al realizar un breve análisis del destino del crédito, según el Banco Central, al mes de septiembre el crédito asciende a $17,155.82 millones, con una tasa de crecimiento del 15.8% respecto al mismo periodo del año 2021, en donde predomina el crédito al consumo, vivienda, comercio y servicio e industria y muy bajo el sector construcción y con una disminución del crédito agrícola. Es de recordar que la restricción al consumo aplicada en otros países se relaciona, con el encarecimiento del uso de las tarjetas de crédito, el cual podría afectar el consumo interno, debido al alto consumo por medio de tarjeta de crédito, ya que según el BCR, al mes de septiembre el consumo vía tarjeta de crédito es de $1,122.76 millones con una tasa de crecimiento del 14.1% para el mismo período del año pasado.

e. Operaciones Fiscales del Sector Público No Financiero (SPNF)

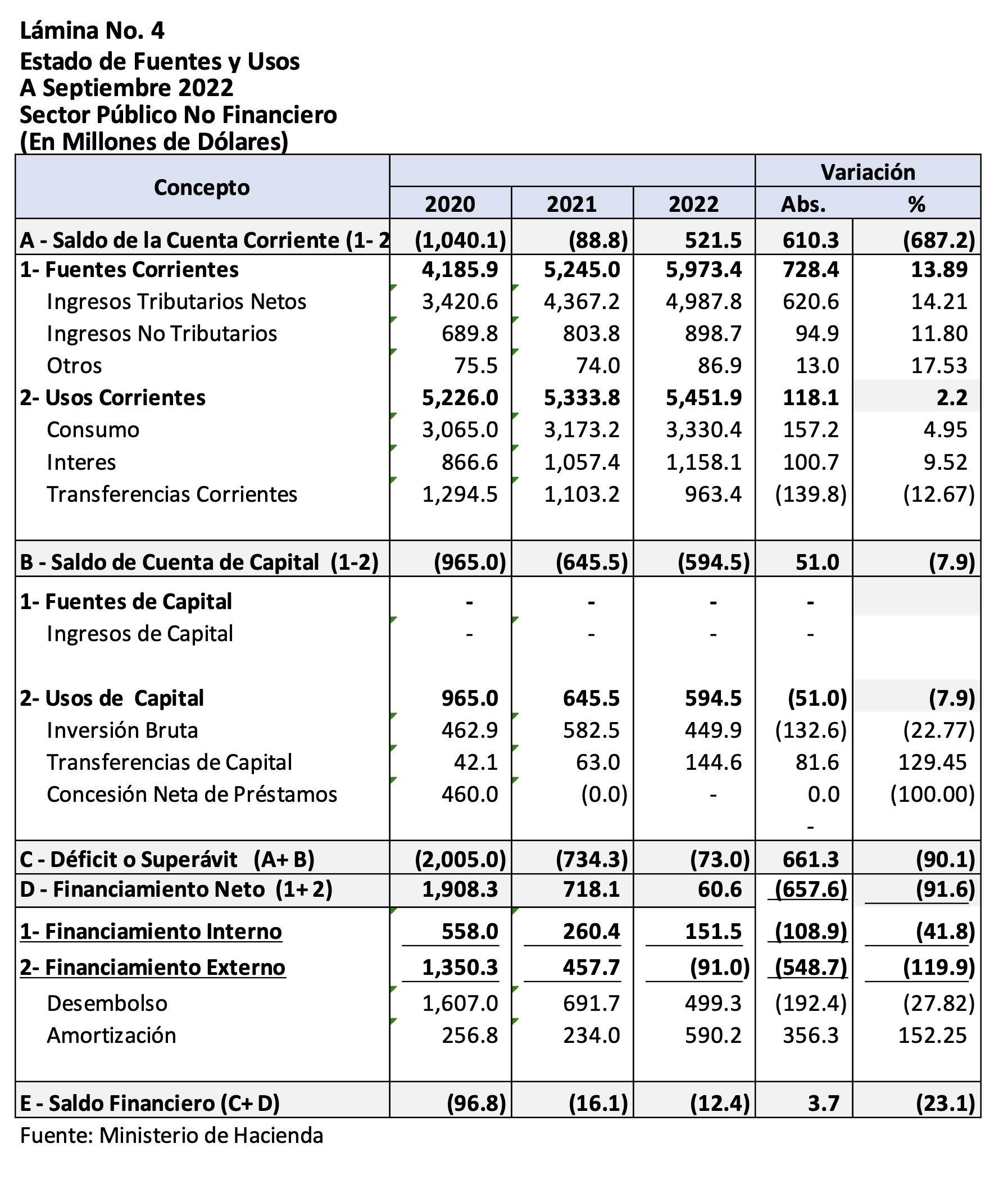

Las operaciones fiscales realizadas por el Sector Público No Financiero, se analizan desde el estado de fuentes y usos y al mes de septiembre, muestra un saldo positivo en la cuenta corriente por un monto de $521.5 millones, producto de la mayor recaudación de ingresos operativos, apoyados por los ingresos tributarios Netos. Por otro lado, se observa que los gastos corrientes aumentan en $118.1 millones netos, lo observable es que el gasto en consumo aumenta en $157.2 millones, el pago de intereses en $100.0 millones, pero se observa una fuerte reducción de las transferencias corrientes, que podrían estar relacionadas con los subsidios. Por otro lado, se observa que el saldo de la cuenta corriente, ya no alcanzo para financiar la cuenta de capital, la cual posee un saldo negativo de $594.5 millones, y tiene su origen en los gastos de formación de activos y que la hacienda pública no puede financiar, lo que ocasiona un déficit fiscal de $73.0 millones. Es de exponer que aún se observa la reducción del gasto en infraestructura pública, lo cual es una reducción de inversión. De la misma forma de acuerdo a las operaciones de financiamiento para el mes de septiembre, se observa que el déficit no pudo ser cubierto en su totalidad por el flujo de financiamiento debido a que aumento el servicio de deuda pública por amortización, aunque ha habido desembolsos internos y externos. Lo que podría provocar aumento de la emisión de LETES para financiar las acciones de corto plazo.

B. Operaciones Fiscales Gobierno Central

1. Ámbito Legal

Mediante Decreto Legislativo No. 255, de fecha 22 de diciembre de 2021, publicado en el Diario Oficial No. 246, Tomo No. 433, del 27 del mismo mes y año, se aprobó la Ley de Presupuesto para el Ejercicio Financiero Fiscal 2022, por un monto de SIETE MIL NOVECIENTOS SESENTA Y SIETE MILLONES SETECIENTOS TREINTA Y UN MIL NOVECIENTOS NOVENTA 00/100 DÓLARES DE LOS ESTADOS UNIDOS DE AMÉRICA (US$7,967,731,990.00), el cual entro en vigencia el 1° de enero del 2022 y dentro de su composición se puede analizar:

2. Asignación Presupuestaria

a. Ingresos

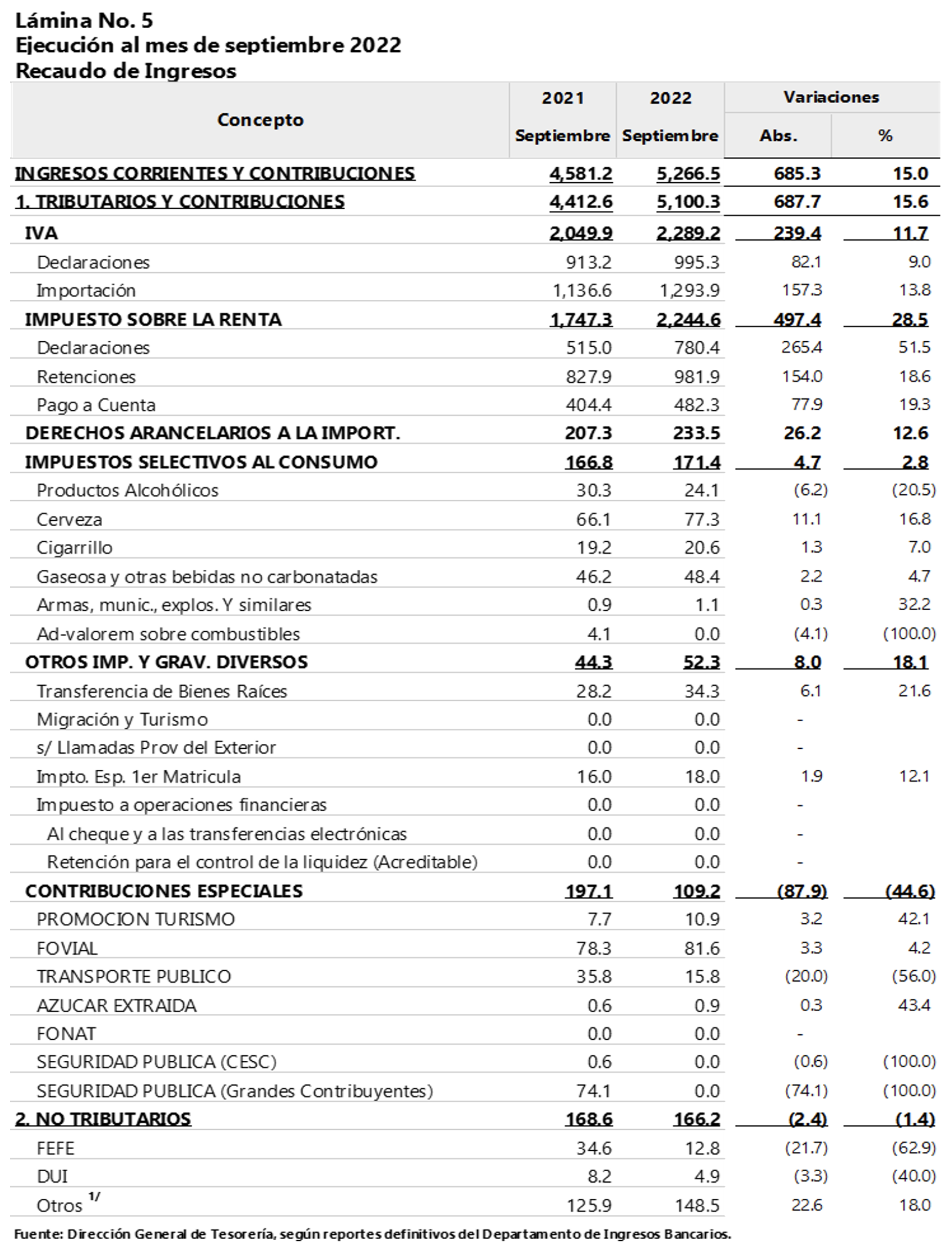

De acuerdo a los datos de la Tesorería del Ministerio de Hacienda, los ingresos acumulados al mes de septiembre del corriente año ascienden a un monto de $5,266.5 millones, mostrando un crecimiento del 15.0% respecto al mismos período del año pasado, lo cual es positivo por la mayor disponibilidad de recursos para la operatividad de la administración pública, dicho incremento está sustentado por dos eventos observables, el primero por el comportamiento de los precios internos, que hacen que los ingresos crezcan de forma nominal y no real; el segundo es que se están aplicado medidas administrativas de

seguimiento tributario que hacen que los contribuyentes cumplan con sus obligaciones tributarias. Lo cual es correcto por el cumplimiento del marco legal tributario. Lo anterior parte de un análisis de tendencia en donde se observa que los ingresos son positivos durante los primeros 4 meses del año, que es el período de declaración de los impuestos, pero a partir del mes de mayo, los ingresos tienden a disminuir.

De acuerdo a la lámina No. 5 al mes de septiembre, el aumento de ingresos se relaciona con el mayor recaudo del Impuesto sobre la Renta, debido al período de declaración, lo cual se observa en la cuenta de declaración, así cómo también en la cuenta de retención, lo que implícitamente se refiere a cumplimiento normativo y pago a cuenta. Mientras que el otro recaudo mayor es el IVA importación dado el costo de los productos intermedios y el contagio de los procesos inflacionarios externos.

b. Gastos

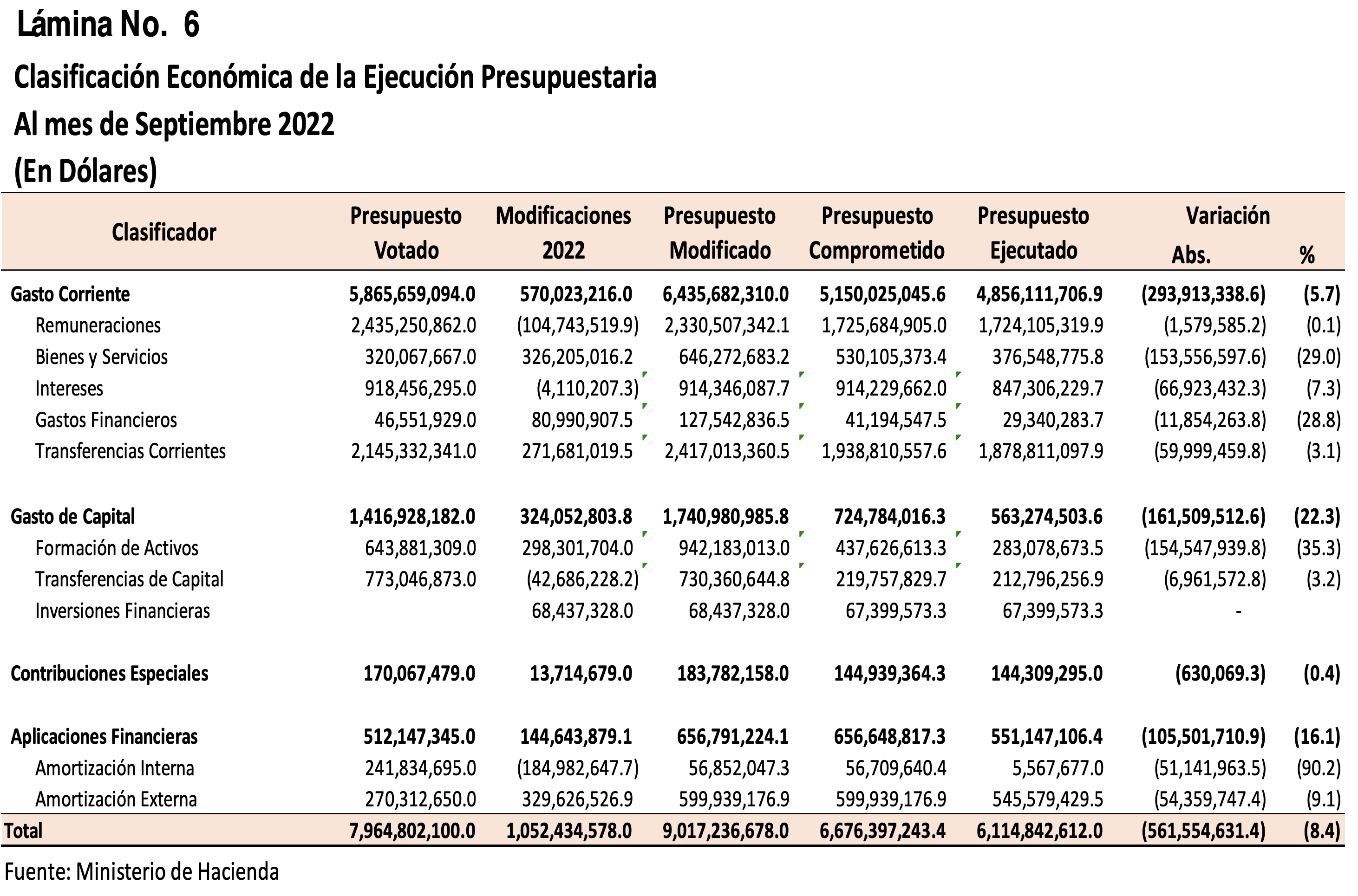

El análisis del gasto parte de la asignación presupuestaria o crédito presupuestario anual, la cual representa la disponibilidad financiera institucional, y tiene en cuenta los ajustes presupuestarios institucionales, los compromisos adquiridos y el gasto devengado, durante el período en estudio. Según los datos del Ministerio de Hacienda, el Presupuesto para el Gobierno Central para el año 2022, asciende a un monto de $7,964.8 millones, y al mes de septiembre la asignación presupuestaria modificada asciende a $9,017.2 millones, con un incremento de $1,052.4 millones, relacionado con bienes y servicios, transferencias corrientes, amortización de la deuda y formación de activos. De la asignación modificada se ha comprometido un monto de $6,676.4 millones; es decir, que la institución ha adquirido compromisos por pagar o ha reservado recursos para ciertas actividades, generalmente estos son gastos ya aceptados como el servicio de la deuda pública o proyectos de inversión que tienen financiamiento reservado.

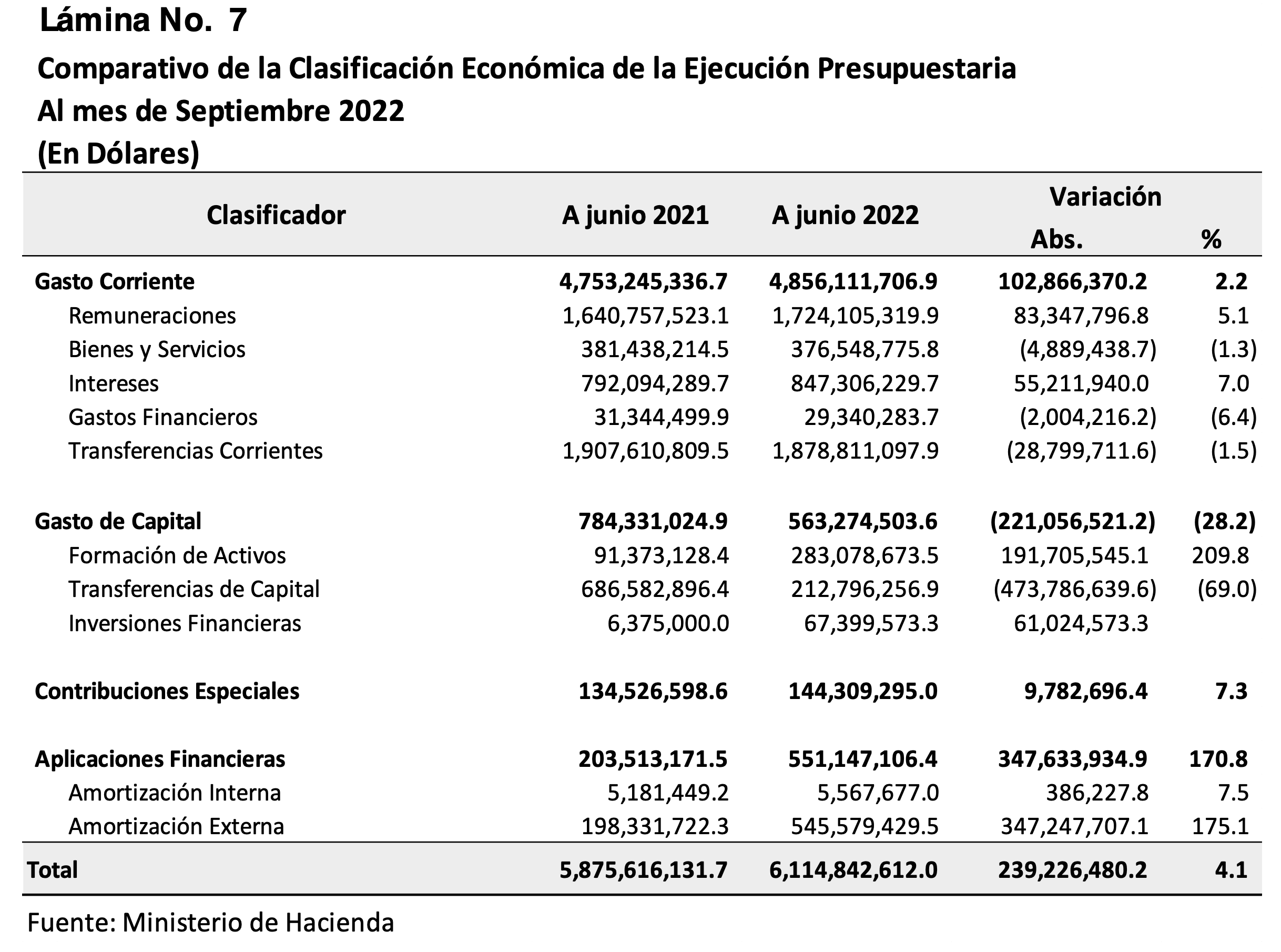

De acuerdo a la lámina No. 6, se observa que se ha devengado un monto $6,114.8 millones, lo cual representa el 91.6% de lo comprometido y tiene una composición del 79.4% de gasto corriente, en donde predomina el gasto en remuneraciones, transferencias corrientes y el pago de intereses de la deuda pública; mientras que el gasto de capital representa el 9.2% de lo devengado, el resto es amortización de capital de la deuda pública. Cabe exponer que al relacionar la ejecución del año 2022, para el mismo período del año 2021, esta aumenta en $239.2 millones, lo que equivale a un incremento del 4.1%, el cual es provocado por el incremento del gasto corriente en lo relacionado a remuneraciones e intereses, y teniendo en cuenta que en la mayoría de instituciones de la Administración pública han realizado despidos de personal, esto significa que solo se ha ejecutado sustitución de personal y no hay ahorro del gasto público, lo cual no es coherente con una política de austeridad. Por otro lado, el rubro de bienes y servicios disminuye, pero dicha disminución se relaciona con servicios operativos, lo cual podría afectar el valor económico del servicio público. De la misma forma las transferencias corrientes disminuyen y se relacionan con los subsidios a los sectores privados y no por subsidios generales.

Es importante observar de acuerdo a la lámina No. 7, se da una fuerte reducción del gasto de capital, en donde predomina la disminución de las transferencias de capital, que pueden referirse a la contención de los desembolsos hacia los gobiernos locales por medio del FODES, que con la reforma municipal realizada estos recursos se asignan a la Dirección de Obras Municipales (DOM), dicha reducción de las transferencias es elevada e impacta la obra de desarrollo local. Cabe mencionar que algunos analistas de la hacienda pública, exponen que es más fácil reducir el gasto de capital que el gasto corriente debido al costo político y a la vez por lo fácil de la contención, aunque esto impacta el crecimiento económico. Es de exponer que en el gasto de capital se observa una inversión realizada en Activos financieras por $67.4 millones, que supone que son operaciones financieras de criptoactivos por parte del Ministerio de Hacienda.

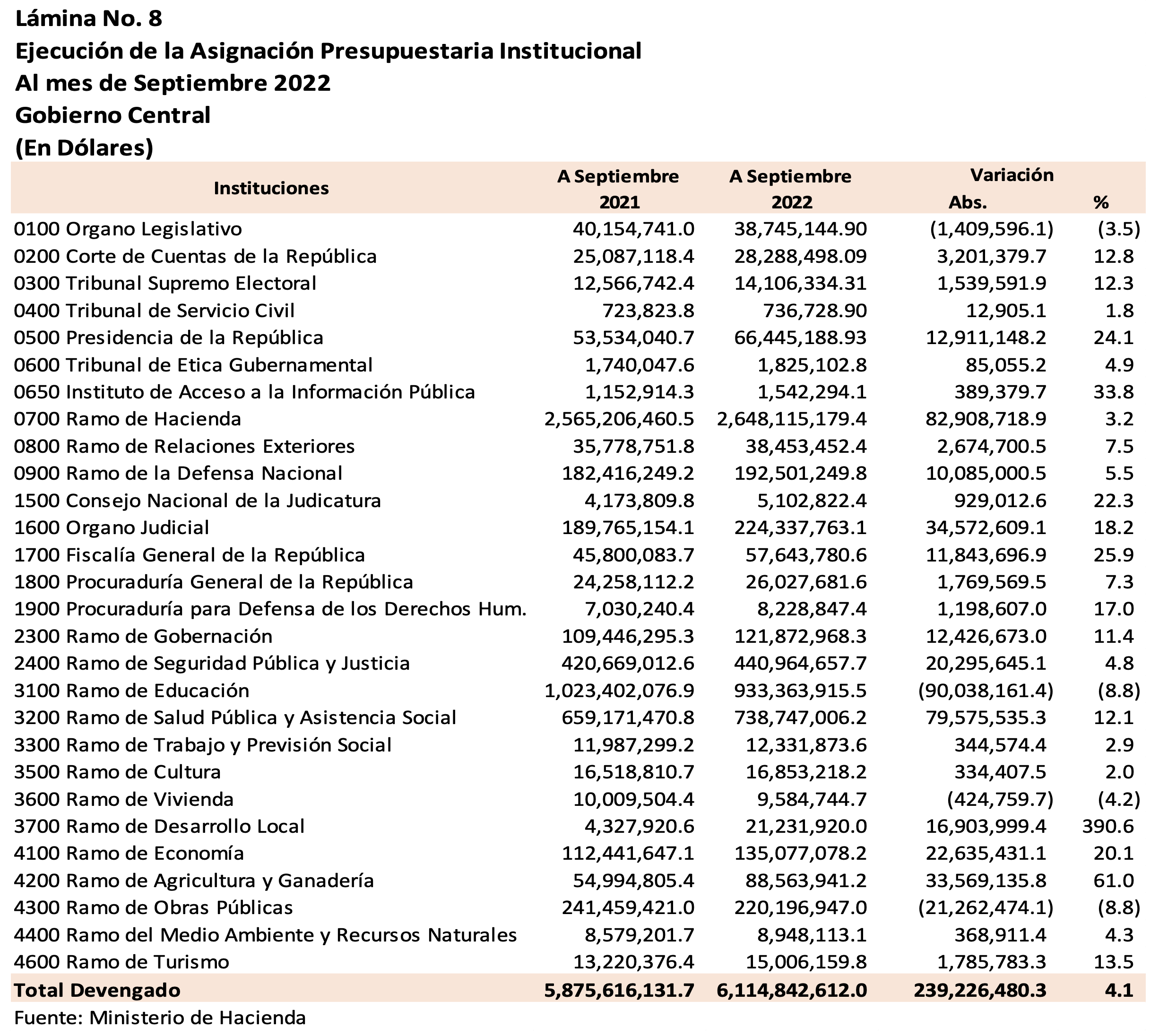

Por otro lado, en lo relacionado al cumplimiento de la amortización de la deuda, se observa un fuerte incremento por un $347.2 millones, que suponen son las operaciones financieras de recompra de bonos 2023 y 2025, según el D.L. 473 del 16 de agosto del 2022. Lo observable es que se utilizó mayor financiamiento y con ello mayor presión a la caja. Referente a la ejecución institucional, tal como se ha expresado, se han incrementado al mes de septiembre en $239.2 millones, y todas las instituciones muestras incremento de ejecución excepto el Ministerio de Educación, Ministerio de Obras Públicas y la Asamblea Legislativa, lo cuales disminuyen su ejecución presupuestaria.

3. Deuda Pública

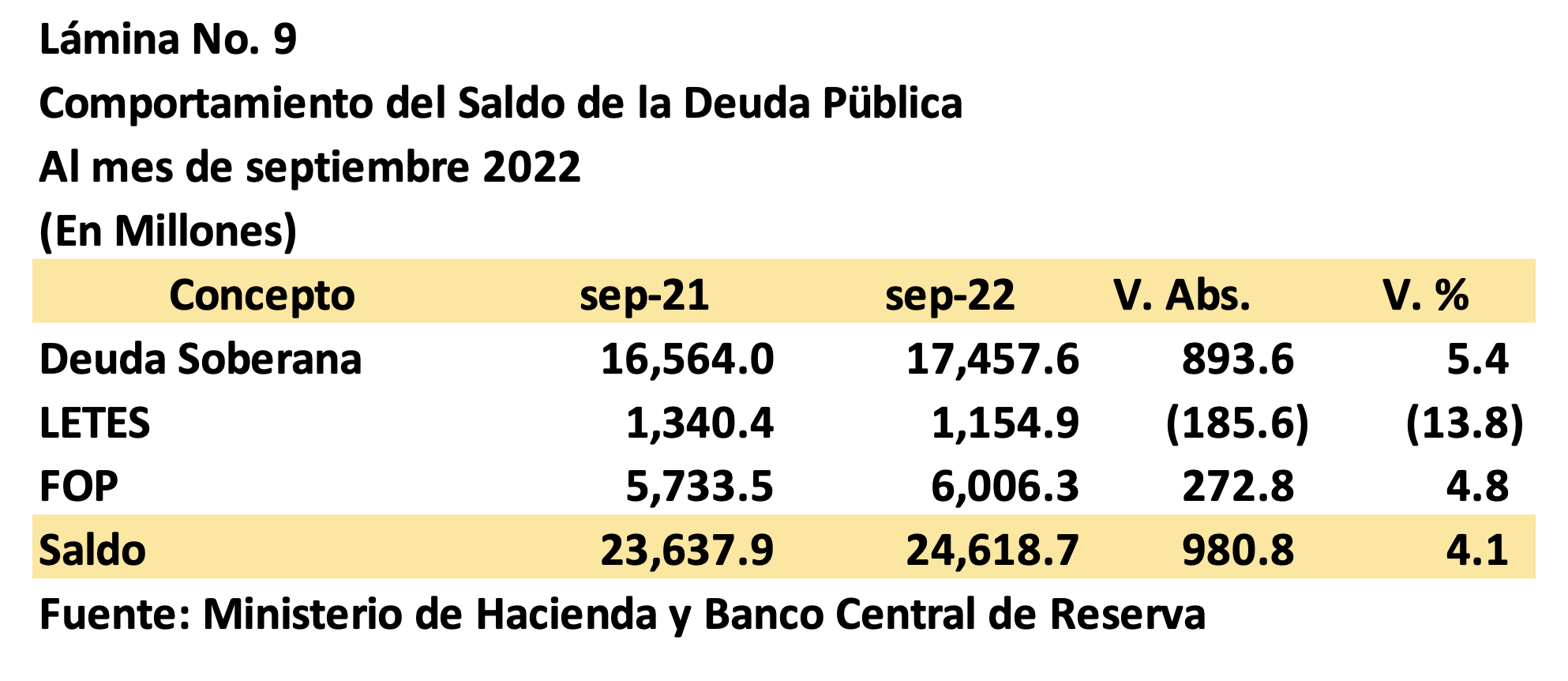

Con relación al comportamiento de la Deuda Pública, al mes de septiembre, según datos del BCR, el saldo asciende a un monto de $24,618.7 millones, mostrando un incremento de $980.8 millones, respecto al mes de septiembre 2021, aumento que refleja el mayor uso de recursos de tercero y una tendencia creciente y con un saldo equivalente al 85.4% del PIB estimado del Presupuesto 2022 y esto se distribuye así:

Al realizar un breve análisis tendencial, se observa que durante el período del 2020 – 2022, el saldo ha mostrado una tendencia creciente, especialmente la deuda titulada. Por otro lado, es de exponer que el saldo de la deuda, sufre una fuerte variación por el valor acumulativo de la deuda previsional que al mes de septiembre es de $6,006.3 millones con un incremento de $272.8 millones. En el caso de la deuda de corto plazo, esta se modifica dependiendo de la colocación y aplicación de la técnica de Roll Over. Cabe exponer que la deuda soberana, se ha ido acumulando a medida se ha aprobado el financiamiento por parte de las autoridades legislativas. Lo observable acá es el crecimiento de la deuda titulada, la cual ha modificado la composición de la deuda pública y esta recomposición es producto de los Roll Over y de la continua emisión de títulos valores. Es de aclarar que a este saldo le falta sumar un monto de $802.2 millones de deuda municipal, el cual de acuerdo a la reforma municipal realizada en el 2021, esta pasa a responsabilidad de la Dirección General de Tesorería, lo cual es una responsabilidad financiera y no soberana. Por otro lado, se observa que a septiembre la deuda flotante o Letras del Tesoro, disminuye, aunque su saldo aun es alto y presiona los ingresos operativos de la caja.

4. Inversión Pública

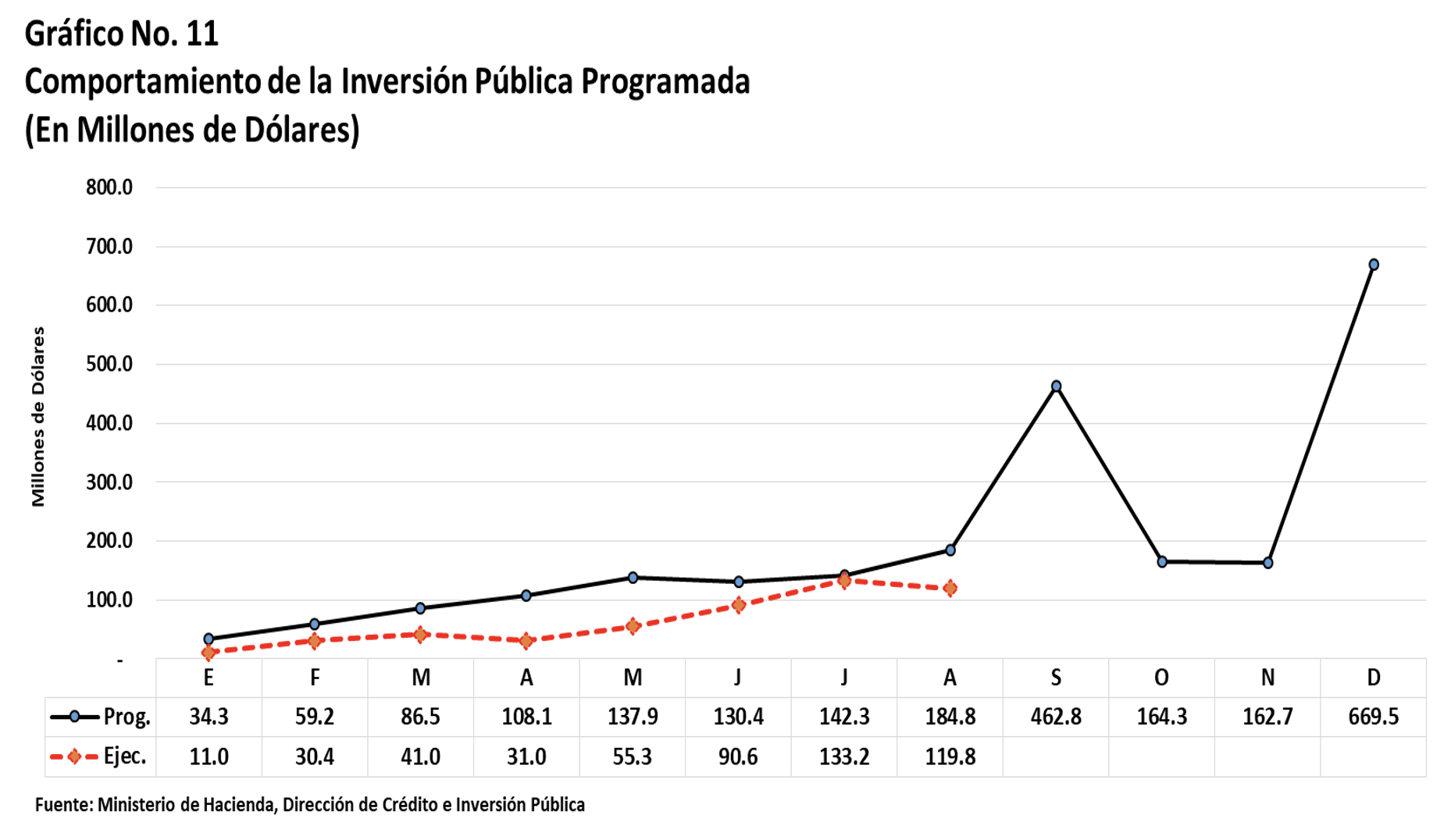

De acuerdo a los datos del Ministerio de Hacienda, el programa de inversión pública para el año 2022, asciende a $2,342.9 millones, esto implica la programación de un conjunto de proyectos inversión y dicho monto equivale al 8.1% del PIB de los cuales al mes de agosto se han ejecutado financieramente un monto de $512.3 millones de dólares lo que equivale al 21.9% de lo programado para el corriente año.

De acuerdo al programa de inversión se observa una concentración de recursos para el mes de septiembre y diciembre, por otro lado de acuerdo a los mismos datos, se había programado ejecutar un monto de $883.4 millones, de estos se han ejecutado $512.3 millones lo que equivale en términos del período que solo se ha ejecutado el 58.0% de lo programado, mostrando que no se cumplirán las metas de ejecución y los proyectos se trasladarán para el próximo período fiscal

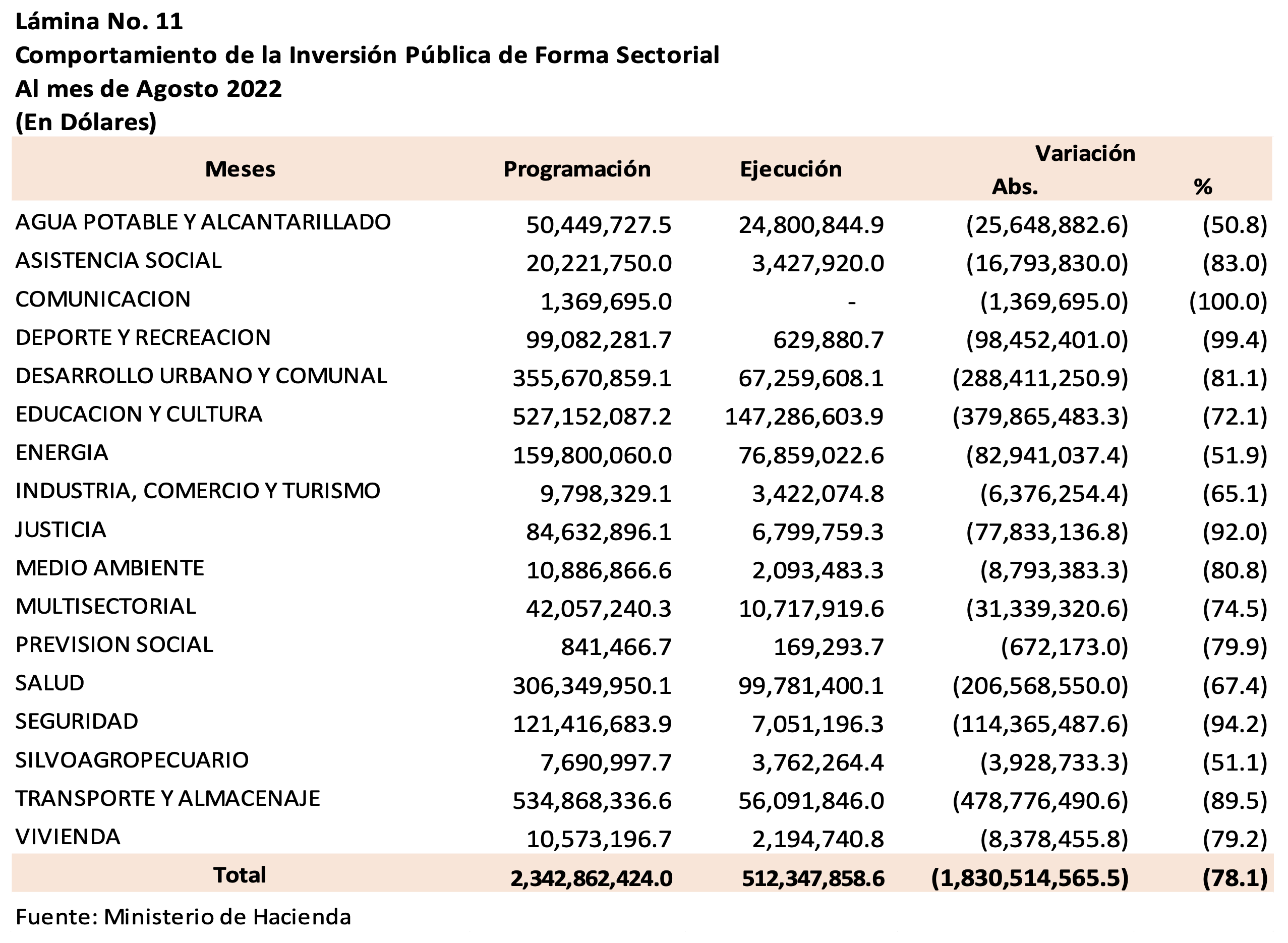

Es importante exponer que la inversión pública, es la variable real de la economía, de no ejecutarse aquellos proyectos vitales o de valor agregado afecta el crecimiento económico y la sustentabilidad económica. Desde el punto de vitas de la inversión pública sectorial, se puede observar según la lámina No. 11, que todos los sectores relacionados con la administración pública y prestadores del servicio público, tienen retraso en la ejecución financiera de la inversión. Esto impacta en el programa de desarrollo económico y social.

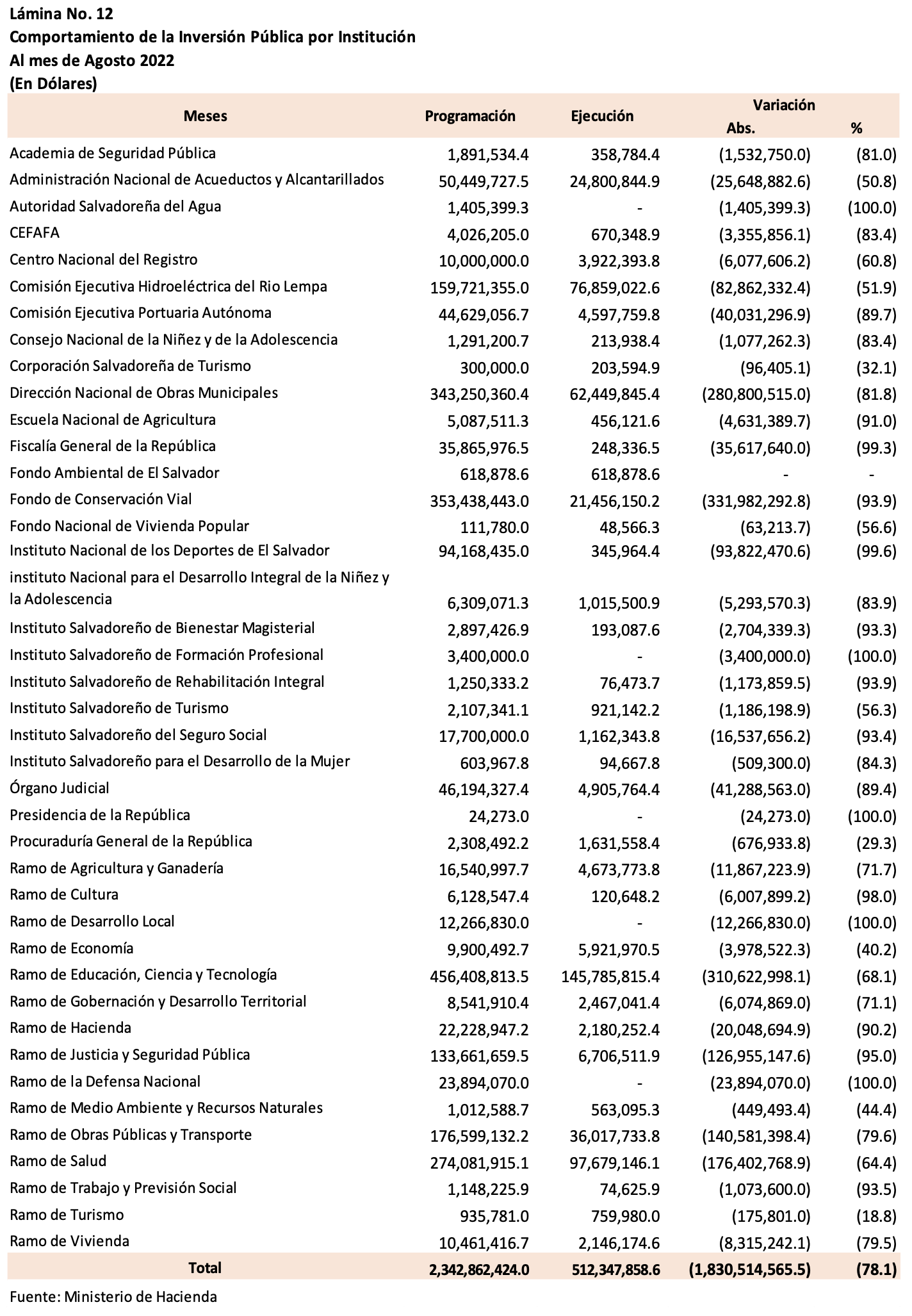

Desde el punto de vista institucional, la inversión se encuentra retrasada en todas las instituciones de la administración pública, lo observable es la inversión del Ministerio de Educación, así como en el de Salud y Obras Públicas, la lámina No. 12 muestra dicha situación.

C. Consideraciones

- El escenario mundial muestra una economía con características recesivas influenciada aún por el conflicto entre Rusia y Ucrania; por la convergencia de la oferta con la cadena de suministros, cuyo origen es la crisis de contenedores provocado por China y Rusia en su afán de regular la balanza comercial y a la vez incentivada por el confinamiento provocado por el COVID-19. Aunado a lo anterior, la aplicación de las medidas de control de la inflación por parte de los diferentes Bancos Centrales; comenzando por las autoridades estadounidenses y europeas, lo que provoca apreciación del dólar, y con ello afectando el comercio externo y aumentando el riesgo financiero.

- Otro aspecto a tomar en cuenta son las medidas restrictivas aplicadas por los países occidentales, con el objetivo de bloquear a Rusia por el conflicto bélico con Ucrania. Pero por el contrario Rusia, está aplicando acciones de retención del petróleo y gas natural a los países Europeos y el bloqueo a las exportaciones del trigo de Ucrania, provocando lo que en estos momentos se conoce como crisis de los energéticos y crisis de seguridad alimentaria; lo cual impacta el comportamiento de los precios internacionales de estos y de otras materias primas, lo cual como valor agregado aumenta el costo de transporte y de las redes de suministros, lo que ha ocasionado procesos inflacionarios en las economías a nivel mundial.

- El escenario antes descrito afecta el abastecimiento de las economías a través de la disminución de la oferta de cereales en los mercados e igual impacta la proveeduría de derivados del petróleo Ruso a las Economías Europeas, haciendo que aumente la competencia por el abastecimiento y por el stock de los mercados latinoamericanos, encareciendo las importaciones y con ello el aumento de los precios internos.

- Por otro lado, el proceso inflacionario ha impactado las economías a nivel mundial, lo que ha obligado a tomar medidas de contención de la variación de precios en los mercados. Dichas medidas han afectado a las tasas de interés, lo cual podría encarecer los créditos en los mercados financieros y a la vez en el Sistema Financiero Interno por el aumento del costo del dinero y por efecto cascada en las tasas crediticias en El Salvador, esto podría afectar la inversión privada y el consumo.

- De acuerdo a los datos del Banco Central de Reserva, la actividad económica al mes de septiembre, medida a través del comportamiento del IVAE a corto plazo, muestra una tendencia negativa, como producto del comportamiento de la actividad económica interna y el contagio externo, de forma especial de los precios de las materias primas.

- Es de exponer que la población salvadoreña resiente al mes de septiembre el incremento de los precios de la canasta básica y que las medidas de alivio económico implementadas por la administración actual no han podido detener el costo de la canasta básica, la cual se ha incrementad0 el 15.8% para el sector urbano y en un 18.3% para la canasta rural, aunado a esto se están trasladando los costos de importación a los insumos como es el caso de los insumos agrícolas, esto podría afectar la seguridad alimentaria, sino se aplican medidas como la exención fiscal a los productos vegetales y derivados de la leche, la insumos agrícolas de cereales y granos básicos, entre otros.

- Al mes de septiembre, se observa un crecimiento de las exportaciones equivalente all 15.4%, mientras que las importaciones crecen el 24.4% lo que provoca un déficit comercial equivalente a $7,799.3 millones, el cual ha sido creciente permanentemente, aunque por el efecto costo de las importaciones y por la revalorización del dólar como divisa de intercambio que hace que aumenten los precios de las materias primas.

- El déficit fiscal del Sector Público, muestra que el servicio de la deuda continúa financiándose con recursos de terceros, eso significa Roll Over, lo que aumenta el costo del portafolio de la deuda pública por las mayores tasas de interés que al final incrementa el costo del servicio de la deuda pública y presiona la caja para los próximos períodos fiscales.

- Referente a la recaudación tributaria, se observa un incremento de $685.3 millones al mes de septiembre 2022, al cual es producto del comportamiento de los precios internos y también por el acumulado del mes de abril, pero según los datos de la Dirección General de Tesorería, estos ya muestran una tendencia negativa, afectando la disponibilidad en el presupuesto efectivo, obligándose a utilizar el Financiamiento de Corto Plazo.

- Lo anterior, es importante porque para obtener recursos la Tesorería, emitiría títulos valores, lo que implica demanda de recursos financieros y a la vez búsqueda de recursos del sistema financiero interno y externo, lo que invita a utilizar mecanismos que las faciliten, como por ejemplo, la flexibilización de los requerimientos de las reservas financieras del BCR, lo cual aumenta la liquidez de los bancos para adquirir títulos valores y duplica la liquidez en la economía por el efecto en el gasto público, lo que podría incentivar un aumento de precios y mayor desestabilidad económica.

- De acuerdo a los datos, la deuda pública continúa con la tendencia creciente, y su composición y servicio está afectando la disponibilidad de la caja, así como el cumplimiento de las obligaciones de pronto vencimiento; Mientras tanto el comportamiento de las tasas emergentes como el EMBI, deja a las finanzas públicas sin oportunidad de financiarse a bajo costo, y de acuerdo a lo observado el mercado de los criptoactivos digitales, no son la solución dada su volatilidad y su frágil control legal que desde el punto de vista del Art. 228 de la Constitución de la República, no se deben comprometer recursos públicos, sin un crédito presupuestario y esto nos lleva al efecto especulativo de la inversión y la aversión al riesgo financiero.

- Referente a la ejecución de la Inversión Pública, al mes de agosto, de acuerdo a los datos del Ministerio de Hacienda, asciende a un monto de $512.3 millones con un retraso de ejecución financiera del 78.9% de lo programado para el año. La observancia radica en que se está en el noveno mes del año, y que lo programado no e alcanzará a ejecutar, lo cual tiene solución al reprogramar los proyectos y volverlos de arrastre, para el próximo ejercicio fiscal, el dilema es el impacto en la actividad económica, lo cual afecta el crecimiento económico y desarrollo social; lo cual también es salvable si más adelante se ejecuta la obra, lo observable nuevamente, es la forma en que está financiada la inversión pública, y de acuerdo a los datos del Ministerio de Hacienda, el 40.5% de lo programado está financiado con Fondo General, es decir fondos de recaudo, eso significa compromisos de caja en el futuro, (Costo de Oportunidad), el 39.3% por préstamos externos, lo cual significa retrasos en desembolsos y desde el punto de vista administrativo del financiamiento costo financiero, porque es de exponer que cada préstamo incluye un costo por administración del saldo soluto del préstamo y lo otro es que impacta el costo del portafolio de inversión. Por tal razón se considera importante que se asegure la ejecución de la obra pública que está ya financiada, con el fin de disminuir el costo de oportunidad y costo financiero.

- El retraso de la inversión pública, puede provocar impacto negativo en las variables macroeconómicas, no evaluar objetivamente su impacto, podría ser contraproducente en la sostenibilidad y sustentabilidad económica.

- Es necesario incentivar la inversión local, con el fin de descentralizar la economía, dado según la última EHPM del 2021, aún persiste la concentración poblacional, la cual es estructural, pero que aplicando la inversión local, se puede generar oportunidades laborales en los municipios.

- Para poder crear mercados e incentivar la recaudación, es necesaria una política económica que aproveche los beneficios agregados de un conjunto de leyes, por ejemplo, la ley de turismo, la ley MYPE, la ley de incentivos para la micro y pequeña empresa, entre otros; la misma ley LACAP, en su Art. 39-c, el cual obliga al sector público comprar a las MYPES, esto crearía mercados interno y disminuye la dependencia externa, referente al consumo.

D. Referencias

- Base de datos de estadísticas económicas y financieras actualizadas al mes Septiembre, Banco Central de Reserva. https://www.bcr.gob.sv/bcrsite/?cat=1000&lang=es

- Base de datos de Transparencia Fiscal, datos Abiertos Ejecución Presupuestaria actualizada al mes de septiembre, Ministerio de Hacienda. https://www.transparenciafiscal.gob.sv/ptf/es/PTF2-Datos_Abiertos.html

- Base de Datos de Costo de Canasta Básica, Dirección General de Estadísticas y Cencios Ministerio de Economía al mes de septiembre 2022. http://www.digestyc.gob.sv/index.php/servicios/en-linea/canasta-basica-alimentaria.html

- Línea Base de Análisis Económicos y publicaciones, Escuela de Economía, Facultad de Ciencias Económica. http://www.fce.ues.edu.sv/

- Informe de Estimaciones Económicas, al mes de septiembre 2022, Fondo Monetario Internacional. https://www.imf.org/es/Publications/WEO/Issues/2022/10/11/world-economic-outlook-october-2022

- Notas sobre economía del Banco Interamericano y Desarrollo https://www.iadb.org/es/noticias/informe-bid-destaca-potencial-comercial-y-de-inversiones-entre-corea-y-america-latina-y

- Otros apuntes de consulta.