A. Panorama Económico

De todos es conocido el impacto económico y social que tiene en estos momentos la pandemia del COVID- 19, debido a que continúan los efectos lastres y descubrimientos de nuevas cepas del mismo virus, tal es el caso de China, en donde, se están implementando medidas de restricción, debido a un nuevo rebrote de contagios en varias regiones de ese país, lo que ha provocado efectos especulativos en los mercados relacionados especialmente en los de materias primas y de abastecimiento en las economías más desarrolladas; aunado al impacto que se prevé en las cadenas de suministros, ya que varios puertos de este país, entre ellos Shanghai tiene varados un cumulo de contenedores y sobrepasadas sus bodegas, esto por la falta de personal especializado producto del confinamiento; lo anterior, se ha observado en las últimas semanas del mes de marzo, debido a que indicadores de comercio han caído abruptamente. Por otro lado, las medidas de incentivos económicos aplicadas por los Banco Centrales, referente a la compra de títulos valores, ha provocado procesos inflacionarios dentro de las economías, situación que ha obligado al aumento de las tasas de interés y con ello encarecimiento del crédito bancario. Por otro lado, “la guerra de Ucrania ha desatado una costosa crisis humanitaria que exige una solución pacífica. Al mismo tiempo, el daño económico causado por el conflicto contribuirá a una desaceleración significativa del crecimiento mundial en 2022 y atizará la inflación. Los precios de los combustibles y los alimentos que han subido con rapidez, asestando un golpe particularmente duro a las poblaciones vulnerables de los países de bajo ingreso. Se proyecta que el crecimiento mundial se desacelere del 6,1% estimado para 2021 a 3,6% en 2022 y 2023; es decir, 0,8 y 0,2 puntos porcentuales en 2022 y 2023 que lo previsto en enero. Más allá de 2023, el crecimiento mundial disminuiría a alrededor de 3,3% a mediano plazo. El encarecimiento de las materias primas provocado por la guerra y la ampliación de las presiones de precios se han traducido en una inflación proyectada para 2022 de 5,7% en las economías avanzadas y de 8,7% en las economías de mercados emergentes y en desarrollo; o sea, 1,8 y 2,8 puntos porcentuales más que lo proyectado en enero. Las iniciativas multilaterales para responder a la crisis humanitaria, impedir que se ahonde la fragmentación económica, mantener la liquidez mundial, manejar las situaciones críticas de sobreendeudamiento, encarar el cambio climático y poner fin a la pandemia son fundamentales” (Informe de Perspectivas Mundial abril 2022, Fondo Monetario Internacional).

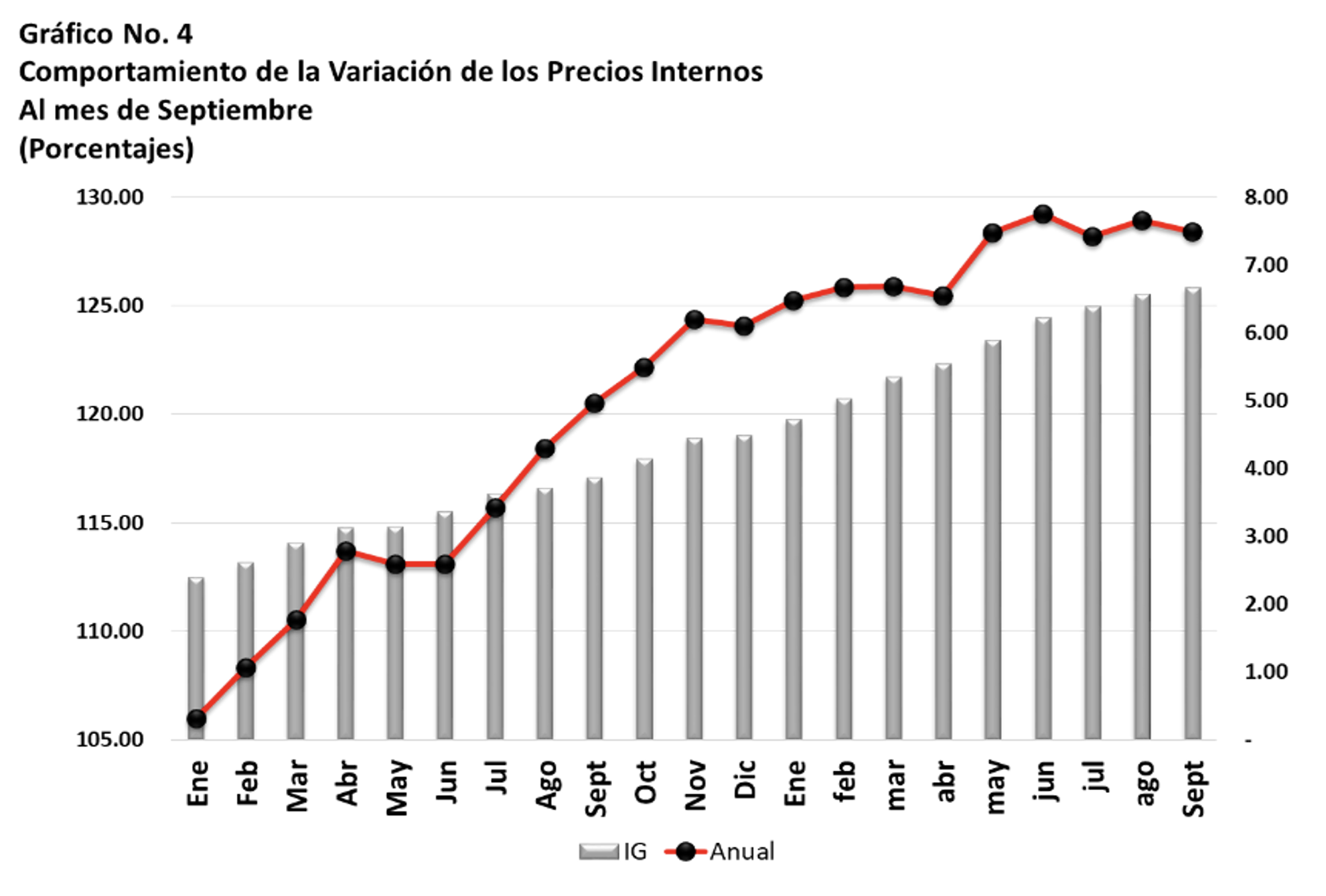

El panorama anterior, provoca incertidumbre en las economías y con ello sus tasas de crecimiento, El Salvador, no es la excepción de esta situación, ya que la economía salvadoreña, según los datos del BCR, referidos al índice de la actividad económica IVAE, muestra una tendencia interanual negativa, lo que está obligando a los responsables de la planificación económica a redefinir las metas, las cuales fueron proyectadas en base a escenarios positivos de repunte económico respecto al año 2020. Lo anterior, se expone en el gráfico No. 1, en donde se muestra una contracción económica, con un leve repunte en el mes de febrero. Aunado a esto el valor agregado que realiza la variación de precios producto de una inflación acumulada que al mes de marzo es del 6.69%, que se refleja en el impacto directo de la producción real que son los insumos o bienes intermedios, como es el caso del sector agropecuario, en donde los insumos agrícolas para la próxima siembra han aumentado de precios de forma abrupta y especulativa, lo que podría afectar la seguridad alimentaria de los próximos meses, dado que la producción que se consume actualmente es el lastre del año agrícola 2020 -2021. Por otro lado, el costo de las materias primas importadas y el rezago de su oferta por problemas de la cadena suministros del exterior, está causando un elevado precio de los bienes de consumo de las familias, esto según la misma DIGESTYC, que al mes de marzo del año 2022 con relación al año 2021, la canasta básica urbana se ha incrementado el 9.8% que en dólares significa un incremento de $19.64 por familia, mientras que la canasta básica rural el 9.4% que significa un incremento de $13.62 por familia., lo que provoca pérdida de poder económico de las familias.

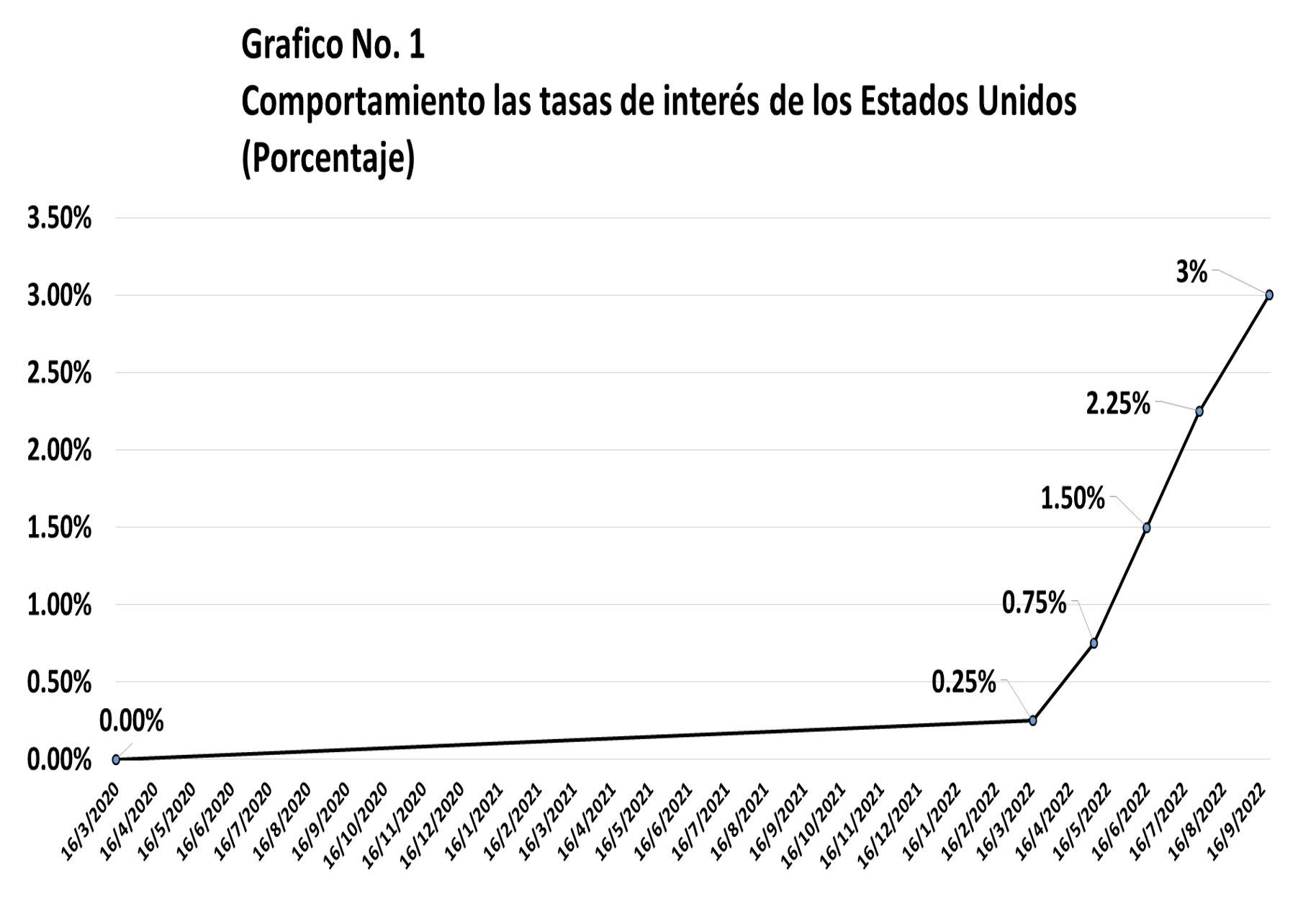

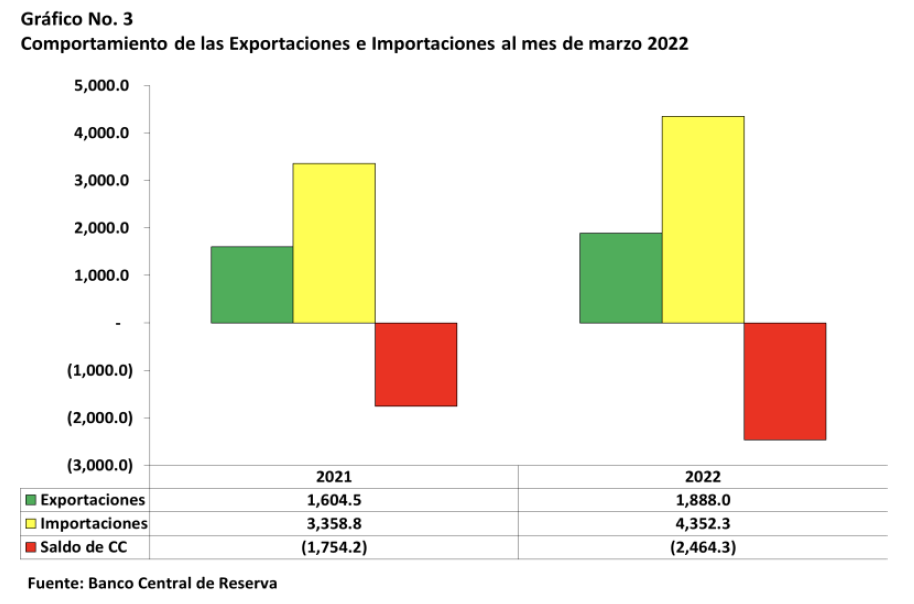

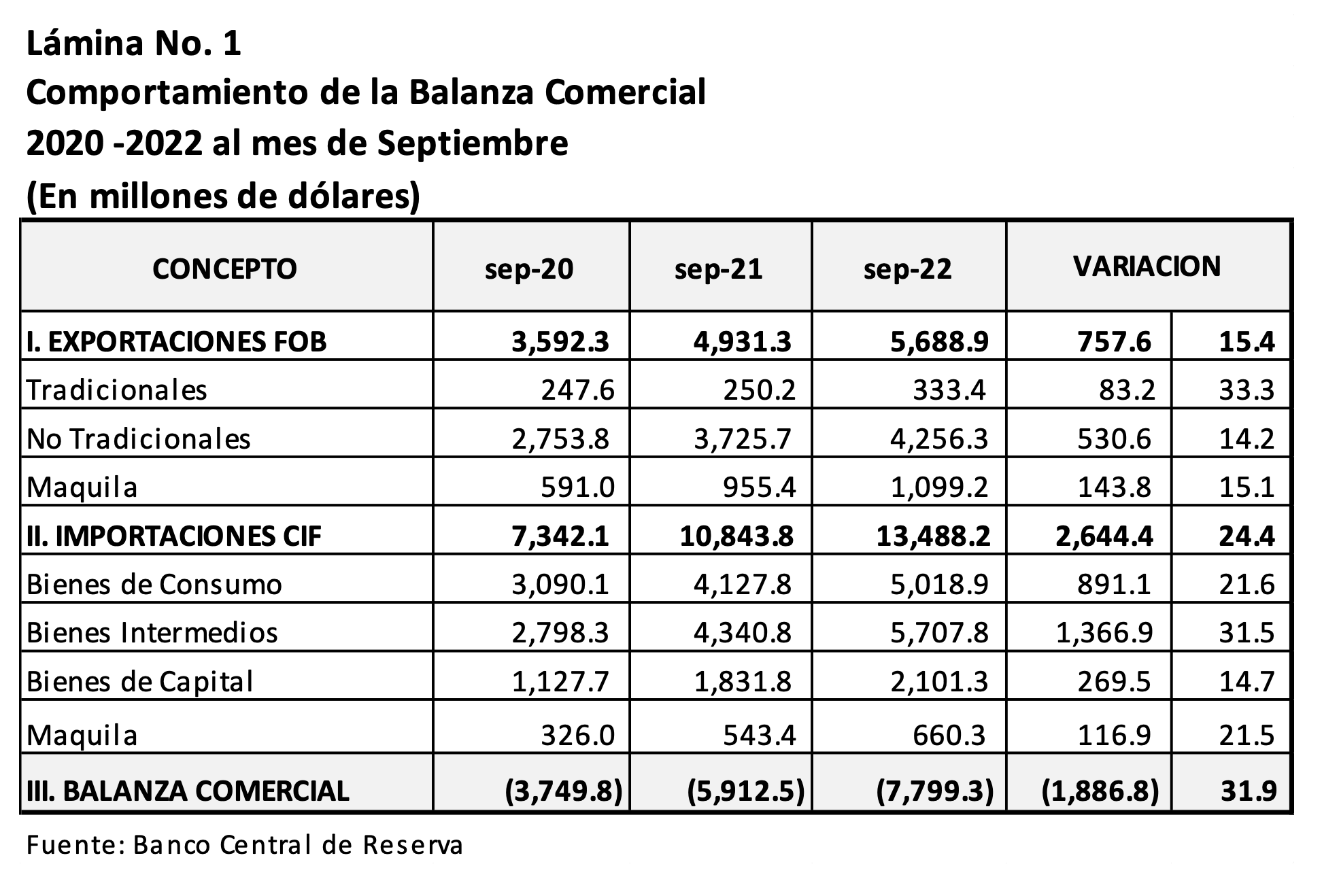

En relación al comercio externo, según los datos del Banco Central de Reserva, las exportaciones ascienden a $1,888.0 millones con un crecimiento del 17.7%, mientras que las importaciones ascienden a $4,352.3 millones con un incremento del 29.6%, producto de las importaciones de bienes de consumo e intermedios, lo que provocado al primer trimestre un déficit de $ 2,464.3 millones; un breve exposición de flujos muestra que las exportaciones ha sido normal que no cubran las exportaciones y que supone que el diferencial sea cubierto por el flujo de remesas familiares, las cuales según el BCR, al mes de marzo ascienden a un monto de $1,802.26 millones acumulado, con un leve aumento del 5.2% respecto al mismo período del año pasado y que junto al nivel de exportaciones realizadas solo financiarían el 84.8% de las importaciones realizadas; lo cual supone el uso de recursos de terceros que puede las Reservas Internacionales por medio del Sistema Bancario por cartas crediticias y la segunda la aceptación de créditos para cubrir el pago de las importaciones, eso significa, que las empresas están haciendo uso de capital de trabajo, lo que podría verse afectada con la medida de incremento de tasas de interés que se están aplicando en algunas economías, lo que pudiéndose encarecer el crédito por demanda del sector privado y por aumento de tasas del exterior, esto según el panorama financiero del Banco Central de Reserva, ya muestra leves incrementos en las tasas activas del sistema bancario como producto del aumento de tasas para contener la inflación aplicada en varios países.

Las operaciones fiscales y financieras realizadas por el Sector Público No Financiero, se analizan desde el estado de fuentes y usos y al mes de marzo, este muestra un saldo positivo en la cuenta corriente por $59.4 millones, producto de la mayor recaudación de ingresos operativos, cuyo origen es el período de declaración. Aunque los gastos corrientes no muestran una disminución, ya que reflejan un aumento de $168.6 millones, respecto al mismo período del año anterior. El estado financiero expuesto, muestra que la cuenta de capital es negativa, debido a que los ingresos de capital no cubren los gastos de inversión. Por otro lado, como resultado de la suma de ambas cuentas, se observa un déficit fiscal de $83.2 millones, el cual ha sido cubierto con ingresos de desembolsos de financiamiento externo, los cuales solventan el servicio de la deuda pública tal como se observa en los resultados bajo la línea. Cabe exponer que el uso del dinero interno, por parte de la hacienda pública, podría provocar incrementos de tasas de interés, por la emisión de LETES para financiar acciones de corto plazo lo que presiona la disponibilidad de liquidez para los proyectos del sector privado, encareciendo el capital de trabajo y de inversión en el corto y mediano plazo.

B. Operaciones Fiscales Gobierno Central

1. Ámbito Legal

Mediante Decreto Legislativo No. 255, de fecha 22 de diciembre de 2021, publicado en el Diario Oficial No. 246, Tomo No. 433, del 27 del mismo mes y año, se aprobó la Ley de Presupuesto para el Ejercicio Financiero Fiscal 2022, por un monto de SIETE MIL NOVECIENTOS SESENTA Y SIETE MILLONES SETECIENTOS TREINTA Y UN MIL NOVECIENTOS NOVENTA 00/100 DÓLARES DE LOS ESTADOS UNIDOS DE AMÉRICA (US$7,967,731,990.00), el cual entro en vigencia el 1° de enero del 2022 y dentro de su composición se puede analizar:

a. Ingresos

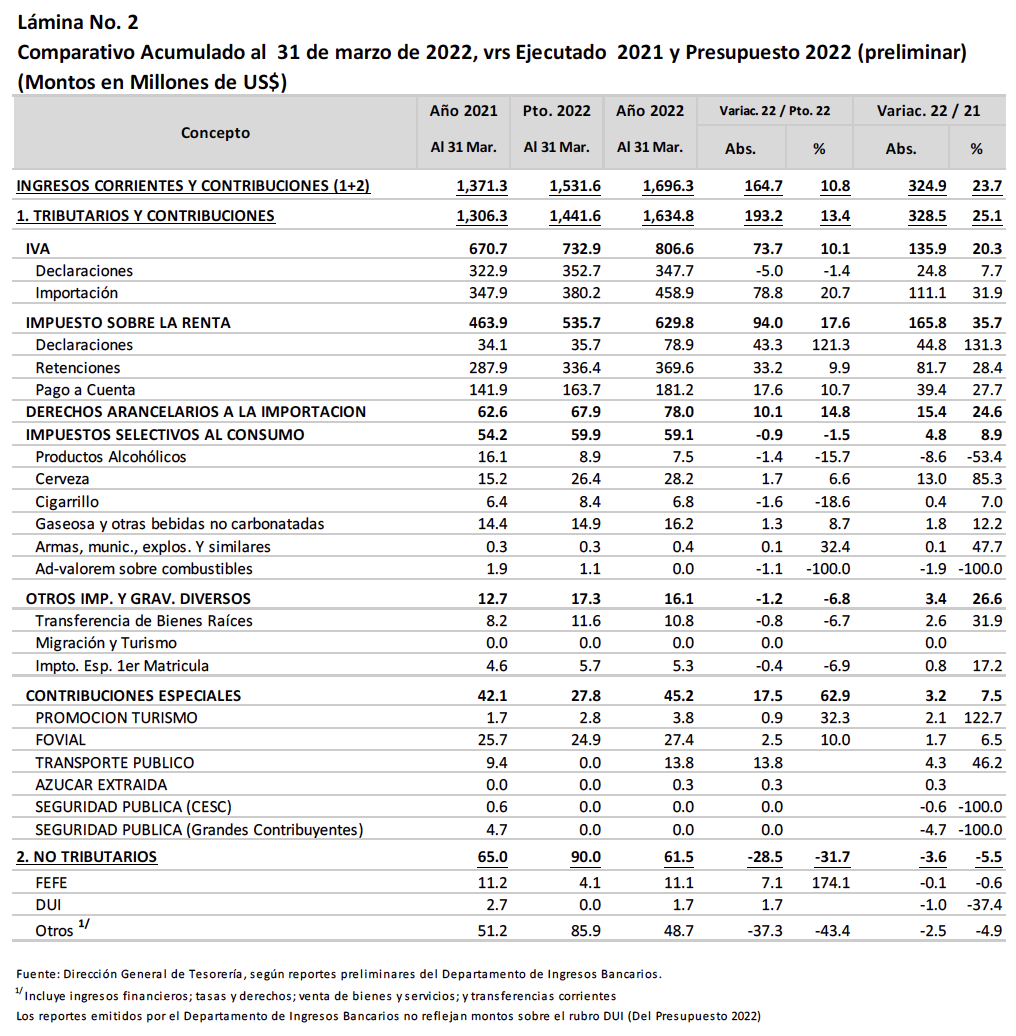

La Dirección General de Tesorería, según la lámina No. 2, muestra que los ingresos operativos o recaudo, al mes de marzo, ascienden a un monto de $1,696.3 millones, mostrando un incremento del 23.7% con relación al mismo período del año 2021, aunque desde el punto de vista de los ingresos estimados estos reflejan un aumento del 10.8%, esto apoyado por las principales fuentes de ingresos, como son los ingresos de IVA y Renta; lo observable en el caso del primero, es la recaudación IVA importación que es el que posee el mayor crecimiento, como producto del comportamiento de las importaciones de bienes intermedios y bienes de consumo; y en el caso del impuesto sobre la renta, este muestra que la retención y el pago a cuenta, tienen valores incrementales positivos, derivado de nuevos empleos o por el pago de ingresos que realizan las empresas.

b. Gastos

El análisis del gasto del Gobierno Central parte de la asignación presupuestaria o crédito presupuestario anual, la cual se caracteriza por la disponibilidad institucional, los ajustes institucionales, el compromiso y el devengado, esto último se refiere a lo que cada institución ejecuta de su presupuesto asignado para el año.

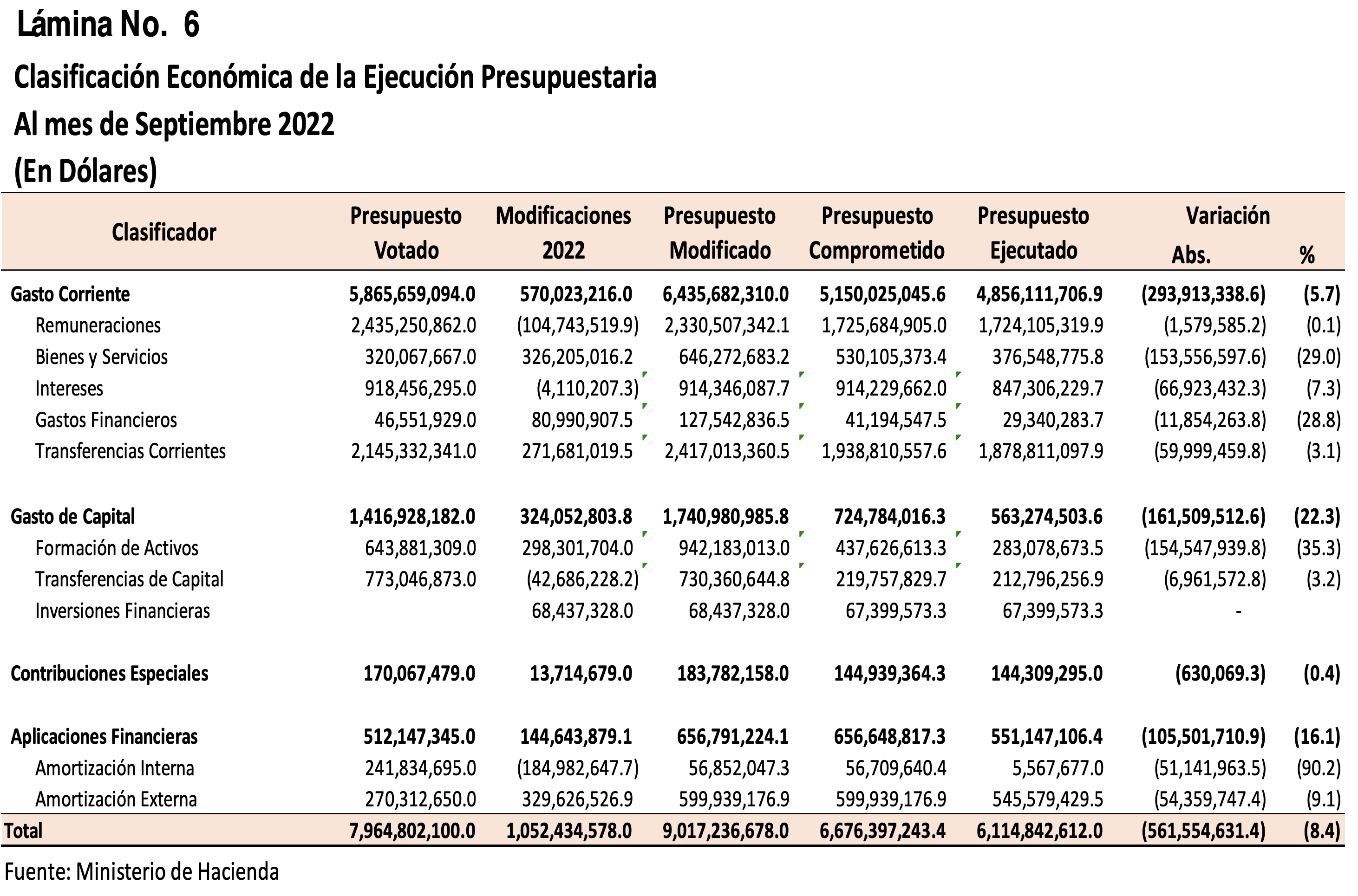

De acuerdo a los datos recolectados de la base del Ministerio de Hacienda, el Presupuesto Total, talcomo se expuso anteriormente se votó por un monto de $7,967.0 millones, y se han realizado un conjunto de ajustes que al mes de marzo la asignación presupuestaria asciende a $8,090.2 millones, de esta cantidad se ha comprometido $3,288.3 millones; es decir, que la institución ha adquirido compromisos por pagar o ha reservado recursos para ciertas actividades, generalmente estos son gastos ya aceptados como el servicio de la deuda pública o proyectos de inversión que tienen financiamiento reservado, lo observable es que se tienen compromisos de gastos corrientes como remuneraciones e intereses; que puede significar pasivos laborales o incumplimiento del servicio corriente de la deuda pública. Por otro lado, de acuerdo a la lámina No. 3 se ha devengado un monto de $1,856.1 millones, y de nuevo tal como se mencionó el 91.6% de lo devengado representa gasto corriente y predomina las transferencias y el servicio corriente de la deuda pública, mientras que el gasto de capital disminuye.

De acuerdo a los datos, al realizar un análisis comparativo del gasto devengado para el mes de marzo respecto al año 2021, muestra que la ejecución disminuyo en $73.8 millones, lo que supone que se refiere a las medidas de atención COVID 19, porque de acuerdo a la lámina No. 4, todas las instituciones han tenido incremento en su ejecución, excepto aquellas han tenido ajustes presupuestarios como lo es el Ministerio de Hacienda, la Presidencia de la República y el Ramo de la Defensa Nacional.

La ejecución del crédito presupuestario, también puede ser analizada desde el punto de vista económico y al comparar los valores para el mismo período, se puede observar que la disminución de la ejecución presupuestaria respecto al año 2021, no se da en el gasto corriente, sino en el gasto de capital, tal como se menciona por algunos analistas de la hacienda pública, que es más fácil reducir el gasto de capital que el gasto corriente debido al costo político y a la vez por lo fácil de la contención, aunque esto impacta el crecimiento económico.

Es importante observar que desde el punto de vista de la reducción del gasto de capital, predomina la reducción de las transferencias de capital, que pueden referirse a la contención de los desembolsos hacia los gobiernos locales, por medio del FODES, que con la reforma de ley y el trabajo asignado a la Dirección de Obras Municipales (DOM), la reducción de la transferencias es elevada y traslada a esta misma la obra de desarrollo local.

Por otro lado, en lo referido al cumplimiento del servicio de la deuda pública, se observa que se realizó un menor pago de amortización de capital, en vez de eso de acuerdo al estudio realizado el saldo aumento, lo que significa que se utilizó mayor financiamiento y con ello mayor presión a la caja.

2. Deuda Pública

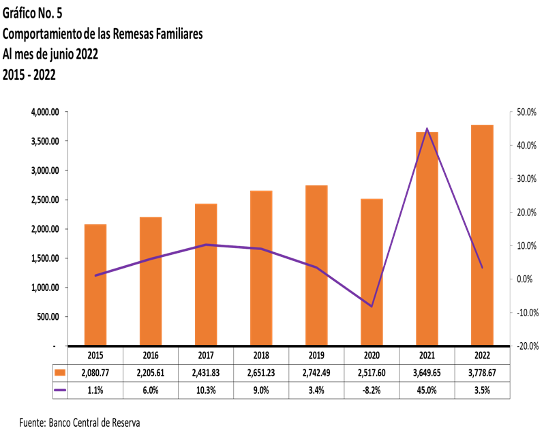

Con relación al comportamiento de la deuda pública, al mes de marzo, el saldo asciende a un monto de $24,617.3 millones, mostrando un incremento de $1,638.4 millones, respecto al mes de marzo 2021, aumento que refleja el mayor uso de recursos de tercero, y una tendencia creciente y con un saldo equivalente al 85.4% según el PIB estimado del Presupuesto 2022 y un saldo acumulativo según el gráfico No. 5.

De acuerdo al comportamiento del saldo de la deuda pública, es bueno observar que la composición de la deuda está referida al creciente saldo de la deuda previsional y al comportamiento del saldo de la deuda flotante o letras del Tesoro. Esto significa que la deuda soberana se ha ido acumulando a medida se han ido aprobado el financiamiento por parte de las autoridades legislativas, pero de forma especial la deuda titulada, la cual se ha modificado la composición de la deuda y esta recomposición es producto de los Roll Over, y por la continua emisión de títulos valores; es de aclarar que a este saldo le falta sumar un monto de $802.2 millones de deuda municipal y que de acuerdo a la reforma municipal realizada en el 2021, esta pasa a responsabilidad de la Dirección General de Tesorería, lo cual es una responsabilidad financiera y no soberana.

C. Conclusiones:

- De acuerdo a los datos observados al primer trimestre, si bien la actividad económica, se encuentra en rango positivo, esto de acuerdo al IVAE a corto plazo se observa el impacto de la demanda externa, producto del comportamiento de los precios internacionales de la materias primas y el valor agregado de los procesos inflacionarios de las economías; aunado a esto el impacto de la guerra entre Rusia y Ucrania, que está afectando el abastecimiento de varias economías y el impacto en la oferta de cereales en un futuro cercano, no así el impacto de proveeduría de derivados del petróleo Ruso a las Economías Europeas, haciendo que aumente la competencia por el abastecimiento y por el stock de los mercados latinoamericanos, encareciendo las importaciones y con ello el aumento de los precios internos.

- Las medidas de contención de la variación de precios cuyo origen es la liquidez del mercado ha hecho que las grandes economías apliquen medidas de aumento de tasas de interés para disminuir la liquidez y encarecer los créditos, esto desde el exterior afecta al sistema financiero interno por el costo del dinero y por efecto cascada en las tasas crediticias en El Salvador, lo cual podría afectar la inversión.

- Es importante observar que las medidas de alivio económico implementadas por la administración actual no han podido detener el costo de la canasta básica, muestra de ello es el fuerte incremento que ha tenido en un 9.8% para el sector urbano y de un 9.4% para la canasta rural; aunado a esto se están trasladando los costos de importación a los insumos como es el caso de los insumos agrícolas, esto podría afectar la seguridad alimentaria, sino se aplican medidas como la exención fiscal a los productos vegetales y derivados de la leche, la insumos agrícolas de cereales y granos básicos, entre otros; no a todos porque la exenciones afectan el recaudo.

- Se observa que existe un crecimiento de las exportaciones, pero no cubren las importaciones lo que provoca déficit comercial lo cual ha sido lo normal durante los últimos años y que se supone que por el mecanismo compensatorio es cubierto con las remesas familiares; pero que al observar los valores se cubre el 84.4%, eso significa el uso del dinero externo o de las Reservas Internacionales Netas es evidente.

- El déficit fiscal del Sector Público, muestra que el servicio de la deuda se continúa financiando con recursos de terceros, eso significa Roll Over, lo que aumenta el costo de la canasta de deuda por las mayores tasas de interés que al final aumenta el costo del servicio de la deuda pública, y presiona la caja para los próximos períodos fiscales.

- Para poder crear mercados e incentivar la recaudación, es necesaria una política económica que aproveche los beneficios agregados de un conjunto de leyes, por ejemplo, la ley de turismo, la ley MYPE, la ley de incentivos para la micro y pequeña empresa, entre otros; la misma ley LACAP, en su Art. 39-c, el cual obliga al sector público comprar a las MYPES, esto crearía mercados interno y así disminuiría la dependencia externa, referente al consumo.

- Aprovechar los fondos especiales y créditos especiales sectoriales y con redestino a la manufactura que permita demandar de las MYPE y crear oportunidades de empleo, el Fideicomiso de Recuperación Económica es una oportunidad, con el objetivo de incentivar la actividad económica.

- De acuerdo a los datos, la deuda pública continúa con la tendencia creciente, lo observable es su composición debido a que afecta la disponibilidad de la caja y presiona el cumplimiento de las obligaciones de pronto vencimiento; y de acuerdo al comportamiento de las tasas emergentes como el EMBI, deja a las finanzas públicas sin oportunidad de financiarse a bajo costo, y en función de lo observado el mercado de los criptoactivos digitales, no son la solución dada su volatilidad y su frágil control legal que desde el punto de vista del Art. 228 de la Constitución de la República, no se deben comprometer recursos públicos, sin un crédito presupuestario y esto nos lleva al efecto especulativo de la inversión y la aversión al riesgo.

- Cabe exponer que al primer trimestre del año, no se informa sobre la ejecución de la inversión porque no se han publicado de forma oficiosa los datos de ejecución de la inversión pública que permita evaluar el impacto en el crecimiento económico y el desarrollo social.

D. Referencias

- Base de datos de estadísticas económicas y financieras actualizadas al mes marzo, Banco Central de Reserva. https://www.bcr.gob.sv/bcrsite/?cat=1000&lang=es

- Base de datos de Transparencia Fiscal, datos Abiertos Ejecución Presupuestaria actualizada al mes de marzo, Ministerio de Hacienda. https://www.transparenciafiscal.gob.sv/ptf/es/PTF2-Datos_Abiertos.html

- Base de Datos de Costo de Canasta Básica, Dirección General de Estadísticas y Cencios Ministerio de Economía al mes de Marzo 2022. http://www.digestyc.gob.sv/index.php/servicios/en-linea/canasta-basica-alimentaria.html

- Línea Base de Análisis Económicos y publicaciones, Escuela de Economía, Facultad de Ciencias Económica. http://www.fce.ues.edu.sv/

- Informe de Estimaciones Económicas, al mes de Abril 2022, Fondo Monetario Internacional. https://www.imf.org/es/Publications/WEO/Issues/2022/04/19/world-economic-outlook-april-2022